Lohnpfändung: Neue Freigrenzen, Arbeitgeberpflichten, Kosten

Wer Schulden hat, dem bleibt jetzt mehr Geld für seinen Lebensunterhalt. Welches Einkommen darf überhaupt gepfändet werden? Welche Freigrenzen gelten? Und was müssen Arbeitgeber beachten? Antworten haben wir hier zusammengetragen.

Welche Einkommen dürfen gepfändet werden?

Zunächst gilt: Eine sogenannte Kahlpfändung ist verboten. Das wäre, wenn ein Schuldner sein komplettes Einkommen zur Schuldentilgung einsetzen muss. Ein gewisses Existenzminium muss auch bei einem Vollstreckungsbefehl oder einer Privatinsolvenz verbleiben.

Zum grundsätzlich pfändbaren Einkünften zählen

Arbeitseinkommen, also Bezüge, Lohn oder Gehalt,

Altersrente, Hinterbliebenenbezüge und Pension sowie private Renten und betriebliche Altersversorgung,

Arbeitslosengeld,

Bürgergeld (in der Praxis kommt das aber kaum vor),

Pacht- und Mieteinnahmen,

Kapitaleinkünfte, also Zinsen und Dividenden,

Erbschaft als Alleinerbe, wenn der Nachlass nicht ausgeschlagen wurde,

Erbschaft in einer Erbengemeinschaft, nach der Auseinandersetzung.

Was ist eine Pfändungsfreigrenze?

Gläubiger können nicht das ganze Gehalt pfänden, es bleibt immer ein Mindesteinkommen, damit Schuldner ihren Lebensunterhalt weiter bestreiten können. Dafür sind die Pfändungsfreigenzen gedacht.

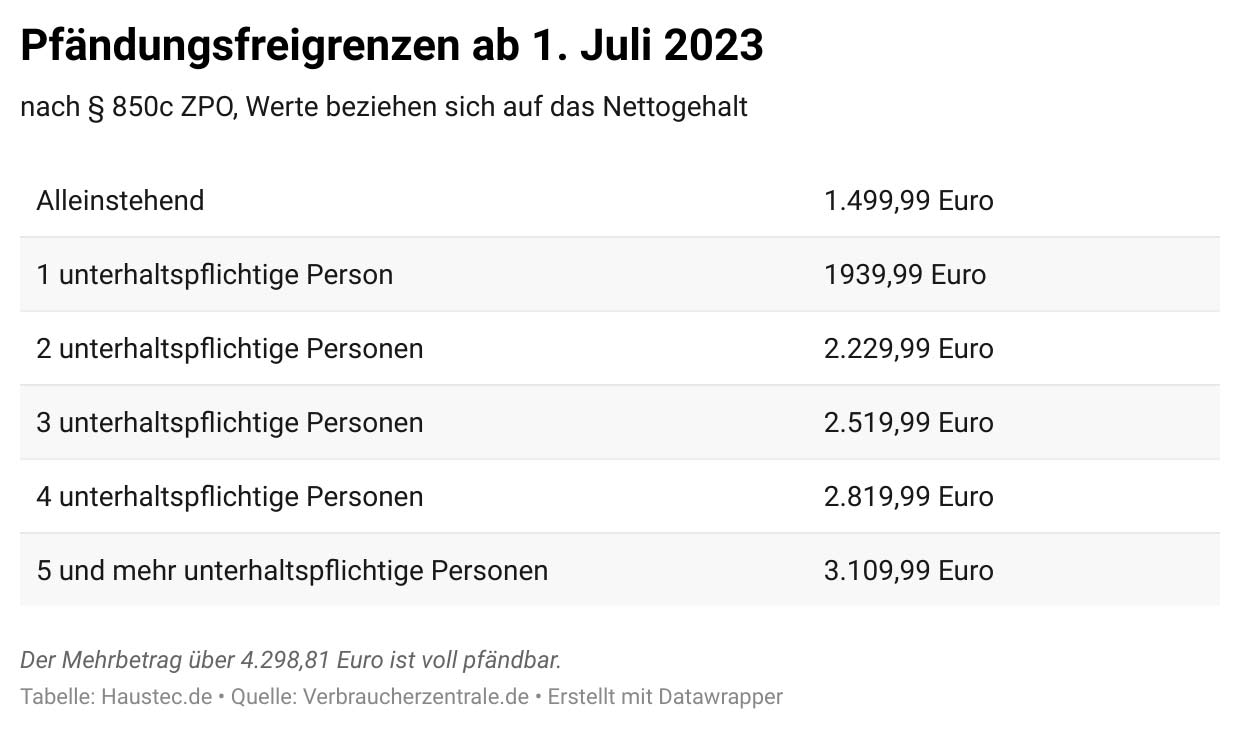

Eine Pfändungsfreigrenze soll Schuldner, die ein Einkommen beziehen, davor schützen, dass sie ihren Lebensunterhalt nicht mehr bestreiten können. Gleichzeitig sollen die Gläubiger zumindest einen Teil ihres Geldes regelmäßig erhalten. Die Höhe dieser Pfändungsfreigrenze ist in § 850c ZPO (Zivilprozessordnung) festgelegt. Seit 1. Juli 2023 gelten höhere Werte.

Nach dieser Regelung stehen Alleinstehenden im Regelfall monatlich mindestens 1.409,99 Euro zu. Das heißt, ab einem Nettogehalt von 1.410 Euro müssen die Gläubigerschulden anteilig zurückgezahlt werden. Dabei gilt: Je höher das Nettoeinkommen, desto stärker steigt dieser Anteil.

So gehen beispielsweise bei einem Alleinstehenden mit einem Nettogehalt von 1.410 Euro 5,40 Euro an die Gläubiger, beim Schuldner verbleiben also 1.404,60 Euro. Bei einem Nettogehalt von 1.930 Euro muss er dagegen schon 369,40 Euro zur Schuldentilgung leisten, sodass 1.560,60 Euro für den Lebensunterhalt bleiben. Es steigt also nicht nur der Tilgungsbetrag, sondern auch der verbleibende Gehaltsanteil.

Mit Kindern oder anderen unterhaltspflichtigen Personen im Haushalt steigt diese Pfändungfreigrenze an.

Bei einem Nettogehalt von mehr als 4.298,81 Euro wird der über diesen Betrag hinausgehende Teil komplett gepfändet.

Für Alleinverdiener gilt in diesem Fall: Bis 4.298,81 Euro Nettogehalt beträgt der pfändbare Betrag 2.021,40 Euro. Verdient er netto 4.400 Euro, zahlt er neben den 2.021,40 Euro also zudem die Differenz von 101,18 Euro (4.400 abzüglich 4.298,82). Die komplette Lohnpfändungstabelle können Sie hier herunterladen.

Die genannten Freigrenzen sind Mindestbeträge, einige Bestandteile des Einkommens dürfen nicht gepfändet werden.

Was darf nicht gepfändet werden?

Bestimmte Einkommensbestandteile sind nicht pfändbar. Dazu gehören zum Beispiel

- Aufwandsentschädigungen,

- Erziehungsgelder,

- Studienbeihilfen,

- Kindergeld,

- Beiträge zur betriebliche Altersvorsorge (bAV),

- Urlaubsgeld,

- Überstundenvergütungen (hälftig)

- Blindenzulage,

- Weihnachtsgeld (anteilig),

- Zulagen für Sonntags-, Feiertags- und Nachtarbeit sowie Gefahren- und Erschwerniszulagen,

- Schenkungen während der Wohlverhaltensperiode in einer Privatinsolvenz.

- Erbschaften im Privatinsolvenzverfahren und in der Wohlverhaltensperiode (hälftig),

- Berufsunfähigkeitsrenten,

- Unterhaltsrente,

- Witwen-, Waisenrente,

- Auszahlung einer Risikolebensversicherung bis 5.400 Euro.

Auch das Einkommen und Vermögen von Ehepartnern und Ehegatten kann nicht gepfändet werden. Sehr wohl kann aber in ein Gemeinschaftskonto gepfändet werden.

Zulagen für Schichtarbeit oder Arbeit am Samstag zählen dagegen zum pfändbaren Betrag. (Urteil Bundesarbeitsgericht vom 23.08.2017, Az. 10 AZR 859/16).

Pfändungsfreibetrag auf Antrag erhöhen

Wenn das Nettogehalt abzüglich des Pfändungsbetrags nicht ausreicht, um die Lebenshaltungskosten zu decken, können Arbeitnehmer einen Antrag auf Heraufsetzung des unpfändbaren Betrags stellen. Das muss jedoch begründet werden, etwa durch hohe Unterhaltspflichten, Krankheitskosten oder auch hohen Fahrtkosten zum Arbeitsplatz. Der Antrag wird beim Vollstreckungsgericht eingereicht. Gibt es einen positiven Bescheid, muss der Arbeitgeber diesen ebenfalls erhalten, damit er den geringeren Pfändungsbetrag berücksichtigen kann.

Was muss der Arbeitgeber bei einer Lohnpfändung beachten?

Wollen Schuldner auf Nummer sicher gehen, dass sie ihr Geld zumindest anteilig erhalten, können sie beim Vollstreckungsgericht einen Antrag auf Lohn- und Gehaltspfändung beim Arbeitgeber des Schuldners stellen. Ab dem Zeitpunkt, zu dem der Pfändungsbeschluss beim Arbeitgeber eintrifft, muss er zusätzliche Aufgaben erfüllen und Pflichten beachten.

- Ab dem Zeitpunkt darf der Betrieb dem Arbeitnehmer keinen vollen Lohn mehr auszahlen.

- Auf Wunsch des Gläubigers muss der Arbeitgeber eine Drittschuldnererklärung abgeben.

- Zwar muss der Arbeitgeber keine Informationen über Bruttolohn oder Familienstand weiterzugeben, allerdings muss er preisgeben, ob er der Forderung nachkommt und ob es Ansprüche anderer Gläubiger gibt.

- Dann muss der Arbeitgeber das pfändbare Einkommen, sowie den Pfändungsbetrag ermitteln und diesen an den Gläubiger ausbezahlen. Dabei hilft die amtliche Pfändungstabelle (ab 1.7.2023).

Gibt es mehrere Gläubiger, die Anspruch auf das Nettogehalt eines Mitarbeiters haben, gilt: first come, first serve. Das bedeutet, dass der Pfändungsbeschluss, der zuerst beim Arbeitgeber eingeht, auch zuerst vollständig bedient wird. Die weiteren Gläubiger werden in der zeitlichen Reihenfolge ihrer eingegangenen Pfändungsbeschlüsse berücksichtigt. Ist diese Reihenfolge nicht ganz klar, kann der Arbeitgeber den Pfändungsbetrag auch beim Amtsgericht hinterlegen und diesem die Verteilung überlassen.

Bei einer Pfändung muss der Arbeitgeber deshalb besondere Sorgfalt walten lassen, weil er sich sonst Schadenersatz zahlen muss. Berechnet er also den Pfändungsbetrag zu niedrig, muss er dem Gläubiger die Differenz aus eigener Tasche zahlen, berechnet er den Pfändungsbetrag zu hoch, setzt also eine zu geringe Pfändungsfreigrenze an, wird er schadenersatzpflichtig gegenüber seinem Mitarbeiter.

Wer trägt die Kosten für die Lohnpfändung?

Eine Lohnpfändung ist für einen Betrieb mit erhöhten Kosten und viel Aufwand verbunden - vor allem zu Beginn. Allerdings ist ein Arbeitgeber zu diesen Tätigkeiten gesetzlich verpflichtet. Kosten dafür darf er also nicht auf seine Mitarbeiter umlegen.

Zwar steht in vielen alten Arbeitsverträgen noch, dass ein Arbeitnehmer für die Lohnpfändung eine Kostenpauschale zahlen muss, dieser Passus dürfte allerdings unwirksam sein. Denn das Bundesarbeitsgericht hat bereits im Jahr 2006 entschieden, dass ein Unternehmen die monatlich einbehaltenen Bearbeitungskosten an seinen Mitarbeiter zurückzahlen musste - obwohl es eine Betriebsvereinbarung gab, die einen solchen Kostenabzug vorsah. Die Richter stellten fest, dass es keine Gesetzesgrundlage gibt, die die Kostenerstattung durch den Mitarbeiter begründet - weder in der Zivilprozessordnung, noch im Bürgerlichen Gesetzbuch.