Prognose 2023: So sieht das Bauniveau von übermorgen aus

Insgesamt ist die deutsche Baukonjunktur bis 2023 gut aufgestellt – trotz der zu erwartenden Effekte durch die vierte Corona-Welle im letzten Quartal 2021. Allerdings ist allmählich mit einer Normalisierung der Entwicklung zu rechnen, auch wenn das Preisniveau weiter hoch bleiben wird.

Bekanntlich hat die lockdownbedingte Drosselung des gesamtdeutschen Wirtschaftsmotors 2020 und Anfang 2021 dazu geführt, dass das deutsche BIP das Vorkrisenniveau im Jahr 2021 noch nicht wieder erreichen kann. Der Prognose nach wird das deutsche Bruttoinlandsprodukt in 2021 um 3,4 Prozent zulegen und 2022 mit ähnlicher Wachstumsdynamik anschließen. Doch erst 2023 wird sich das BIP wieder in normalen Wachstumstoleranzen befinden.

Die Bauwirtschaft profitiert jedoch womöglich von dieser verlangsamten Entwicklung, da so überhitzte Märkte und dadurch verursachte Rückpralleffekte auf den Bau wohl vermieden werden. Der Beitrag der Bauwirtschaft zur Konjunkturerholung dürfte jedoch laut der Prognose etwas zeitversetzt erfolgen, nicht zuletzt, da die etwas schwächere Entwicklung im gewerblichen und öffentlichen Hochbau sowie der Preisauftrieb die Baukonjunktur 2021 etwas drosselt. Doch nach der zu erwartenden Stagnation im Jahr 2021 (+0,6 Prozent bei Bauvolumen und Bauinvestitionen) sind ab 2022 wieder Nachholeffekte bei den Bauinvestitionen und beim Bauvolumen zu erwarten.

Wohnungsneubau: Sektor nimmt weiter Fahrt auf

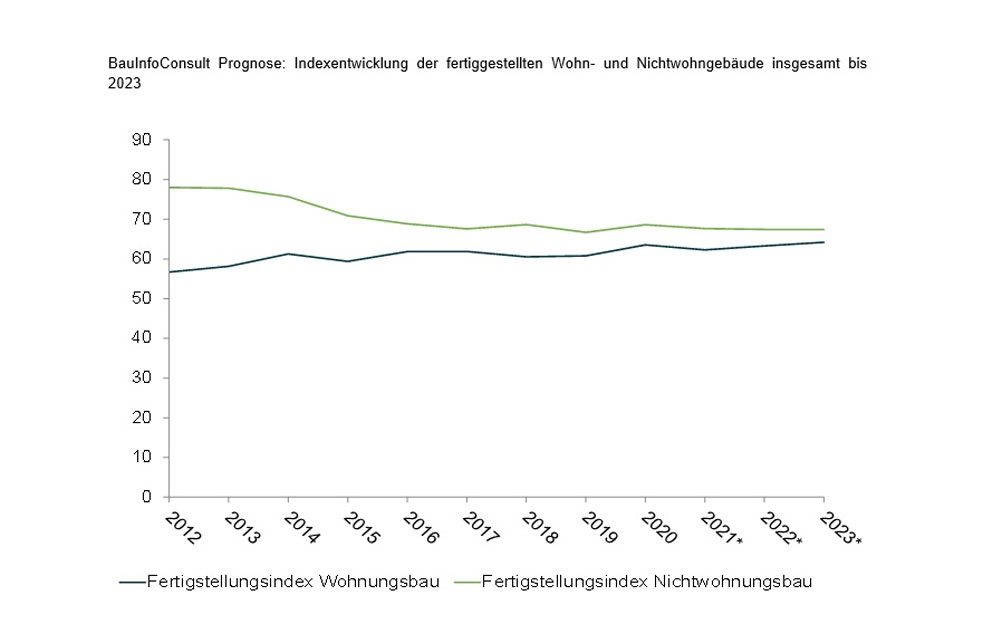

Nach dem überraschend genehmigungsstarken Corona-Krisenjahr 2020 sind erste negative Rückpralleffekte 2021 zu erkennen. Dadurch nehmen die Wachstumsraten der Wohnungsbaugenehmigungen in den kommenden zwei Jahren eher moderate Züge an. Die Rückpralleffekte treffen vor allem den Einfamilienhausbau, während Zwei-, Drei- und Mehrfamilienhäuser in Bezug auf Zahl, Fläche und Wohneinheiten deutlich zulegen.

Ein wichtiger Grund dafür ist nicht zuletzt in dem deutlich höheren Preisniveau zu suchen: So zeigt die Prognose für viele Wohnungsbausegmente steigende Baukosten bei sinkenden oder stagnierenden Wohnflächen und Gebäudezahlen. Ab dem Frühjahr 2021 dürften sich Materiallieferengpässe außerdem bremsend auf die Fertigstellungsraten der bereits genehmigten Projekte aus 2020 und 2021 auswirken, bevor die ab 2022 zu erwartende Marktnormalisierung bei der internationalen Materialnachfrage das Problem wesentlich entzerren wird und die Fertigstellungskonjunktur wieder Fahrt aufnimmt.

Nichtwohnungsbau: Corona tritt nachhaltig auf die Bremse

Die Auswirkungen der Coronakrise auf den Nichtwohnungsneubau unterscheidet sich stark nach Segment, da die verschiedenen Branchen, aus denen die Auftragsgeber stammen, unterschiedlich davon belastet wurden bzw. unterm Strich sogar davon profitiert haben, wie die Logistikbranche. Trotz der Unwägbarkeiten, die der weitere Verlauf der Pandemie mit sich bringen wird, ist deshalb im Großen und Ganzen eine ausgeglichene Entwicklung zu erwarten. Allerdings wird es auch in den Jahren bis 2023 keinesfalls zu einem Nachholboom kommen, sondern die Stagnation verfestigt sich über unseren gesamten Prognosezeitraum hinweg.

Die Genehmigungen im Nichtwohngebäudebau verlaufen leicht rückläufig, wobei die Größe der Projekte sehr viel stärker abnimmt als die Gesamtzahl. Dennoch kann der leichte Kostenanstieg im Nichtwohnungsbausegment kaum aufgehalten werden. Bei den Fertigstellungen fällt 2021 deutlich (-1,4 Prozent) von der im Vorjahr überraschend kräftigen Fertigstellungsrate ab und stagniert in den Jahren 2022 und 2023 auf diesem Niveau. Die Segmente des Nichtwohnungsbaus entwickeln sich höchst heterogen: Wachstum ist z. B. im Bürogebäudesektor, bei Schulgebäuden oder Lagergebäuden zu erwarten, auf der Verliererseite stehen z. B. Hotel- und Gastgewerbebau, Landwirtschaftsbau oder Handelsgebäude.

Modernisierungsprognose: trotz guten Fahrtwinds energetisch ungenügend

Die Effekte der Pandemie sind auf dem Modernisierungsmarkt weniger eindeutig als auf dem Neubaumarkt, auch wenn der Einbruch des Konsums auch für das Segment Modernisierungen Einschnitte bedeutet. Allerdings sich die meisten privaten Modernisierer durch die Krise 2020 nicht von ihren Renovierungsvorhaben abbringen lassen.

Das energetische Modernisierungsvolumen nimmt im Prognosezeitraum zu, zumindest im Wohnungsbau. Insgesamt dominieren nichtenergetische Maßnahmen das Modernisierungsvolumen aber nach wie vor, sodass die derzeitigen Bemühungen kaum ausreichen dürften, um die Klimaschutzziele für den Gebäudesektor bis 2030 zu erreichen. Insbesondere die teilweise ins Leere laufenden Anreize und die teilweise komplizierte Gesetzgebung stehen der Entwicklung bis 2023 im Wege.