Wärmepumpenmarkt in Europa erholt sich: Absatz steigt 2025 um über 10 Prozent

Nach zwei Jahren rückläufiger Verkaufszahlen verzeichnet der europäische Wärmepumpenmarkt 2025 eine deutliche Erholung. Stabile Förderprogramme und sinkende Gaskessel-Absätze verschieben den Markt zugunsten der Wärmepumpe – doch die Rahmenbedingungen bleiben fragil.

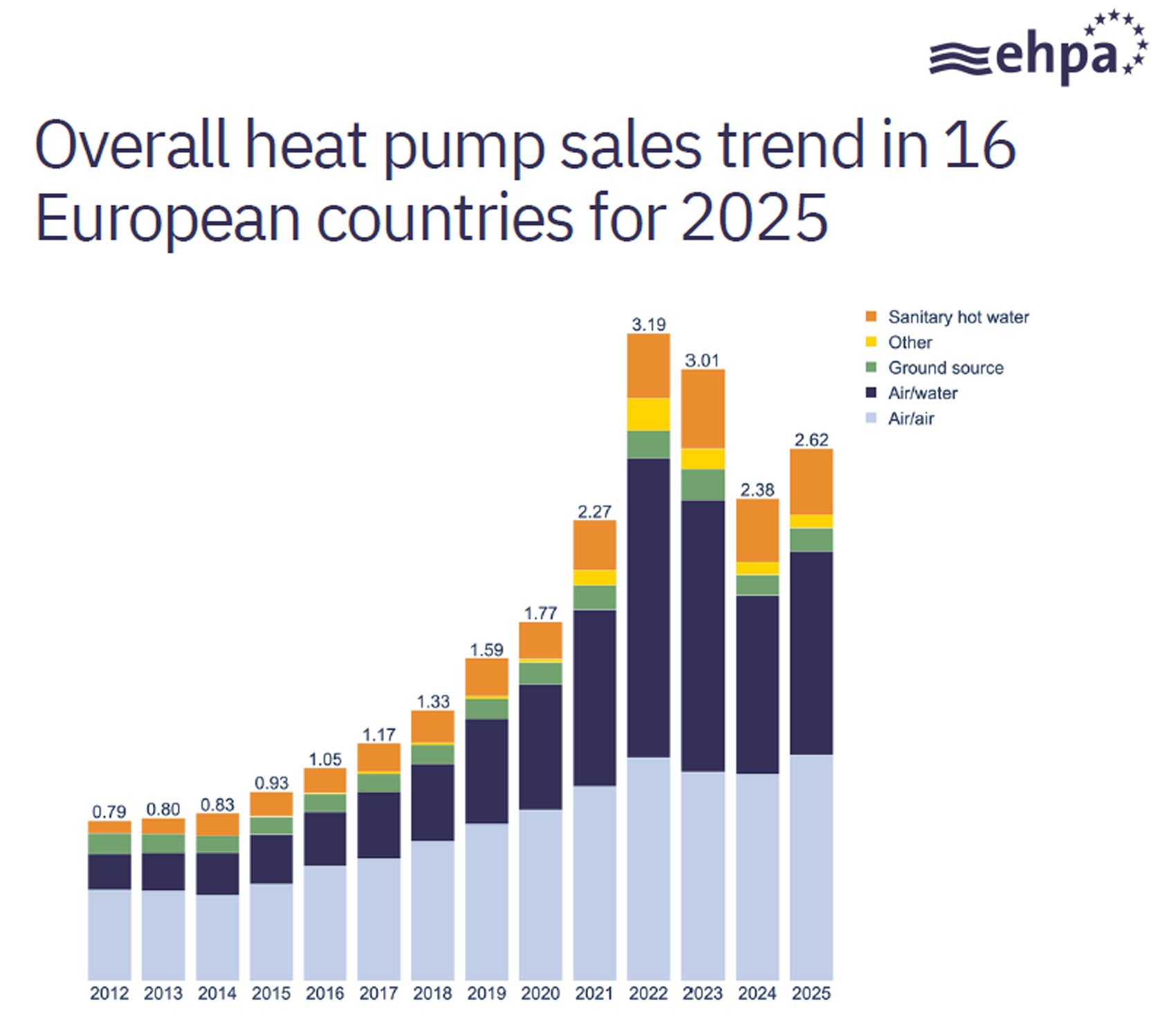

Der europäische Wärmepumpenmarkt hat 2025 die Trendwende geschafft: In 16 europäischen Ländern wurden rund 2,62 Millionen Wärmepumpen verkauft – ein Plus von über 10 Prozent gegenüber den 2,38 Millionen Einheiten im Vorjahr. Das geht aus der aktuellen Marktstudie der European Heat Pump Association (EHPA) hervor. Insgesamt sind damit europaweit rund 28 Millionen Wärmepumpen installiert.

Absatz fossiler Kessel rückläufig

Gleichzeitig gingen die Verkäufe fossiler Heizkessel in Europa um rund 6,7 Prozent zurück. Das Verhältnis von verkauften fossilen Kesseln zu Wärmepumpen verbesserte sich von 2,4:1 (2024) auf 2,1:1 im Jahr 2025 – ein Signal für die schrittweise Verschiebung im Heizungsmarkt.

Deutschland: 50 Prozent Wachstum – Wärmepumpe fast gleichauf mit fossilen Heizsystemen

Besonders erfreulich für die Branche hierzulande: Der deutsche Markt legte um 50 Prozent zu. Erstmals machten Wärmepumpen fast die Hälfte aller verkauften Wärmeerzeuger aus. Über 288.000 Förderanträge für Wärmepumpen wurden bewilligt – ein Anstieg von 91 Prozent gegenüber dem Vorjahr. Für Planer und Errichter besonders relevant: 80 Prozent der neuen Wärmepumpen wurden in Bestandsgebäuden installiert. Das zeigt, dass die Nachfrage im Sanierungsgeschäft weiter deutlich anzieht.

Allerdings mahnt die Branche stabile regulatorische Rahmenbedingungen an. Während die bestehenden Heizungsförderungen mindestens bis 2029 fortgeführt werden sollen, sorgen geplante Änderungen am Gebäudemodernisierungsgesetz für Verunsicherung.

Erfolgsfaktoren: Stabile Förderung und faire Energiebesteuerung

Die EHPA identifiziert zwei zentrale Hebel für den Markterfolg:

- Stabile, verlässliche Förderprogramme: Länder mit klaren politischen Rahmenbedingungen – wie Belgien (Flandern), Deutschland, die Niederlande und Großbritannien – verzeichneten deutliches Wachstum. Umgekehrt brachen die Verkäufe dort ein, wo Förderungen ausliefen oder unsicher waren, etwa in Österreich (minus 17 Prozent nach Wegfall der Bundesförderung) oder Frankreich (Rückgang von 4 Prozent durch zwischenzeitliche Aussetzung von „MaPrimeRénov").

- Günstiges Strom-Gas-Preisverhältnis: Hohe Stromsteuern und -abgaben bremsen die Wettbewerbsfähigkeit von Wärmepumpen gegenüber Gaskesseln. Länder, die die Stromsteuer gesenkt oder gezielte Anreize geschaffen haben, verzeichneten eine schnellere Marktdurchdringung.

Weitere europäische Märkte im Überblick

Land | Veränderung 2025 | Besonderheiten |

|---|---|---|

Dänemark | +36 % | Wirtschaftliche und ökologische Motivation der Haushalte |

Tschechien | +31 % | Erholung nach Stromtarif-Verzerrungen, aber Förderkürzungen drohen |

Portugal | +30 % | Vorzieheffekt durch auslaufende Mehrwertsteuer-Vergünstigung |

UK | +27 % | Rekord: 125.000 Einheiten, 36 % davon im Inland gefertigt |

Spanien | +15 % | Trend zu digitalen, leistungsorientierten Lösungen |

Schweden | +12 % | Ersatzbedarf aus großem Bestand treibt den Markt |

Niederlande | +10 % | Über 800.000 WP installiert – jeder 10. Haushalt heizt mit WP |

Finnland | +10 % | Umsatz über 600 Mio. Euro, ein Drittel Ersatzgeschäft |

Italien | +9 % | Wachstum v. a. im gewerblichen Segment, Wohnungsmarkt schwächer |

Belgien | +7 % | Ab 2025: fossilfreie Heizung im Neubau (Flandern) |

Polen | −11 % | Schlecht gestaltete Förderprogramme und Desinformation bremsen |

Österreich | −17 % | Wegfall der Bundesförderung Ende 2024 |

Was bedeutet das für Planer und Errichter?

- Bestandssanierung bleibt das Kerngeschäft: Der hohe Anteil an Nachrüstungen (Deutschland: 80 %) unterstreicht die Bedeutung von Kompetenz in der Bestandssanierung. Planer und Installateure sollten sich gezielt auf Retrofit-Lösungen spezialisieren.

- Monobloc-Systeme im Aufwind: In Frankreich und Großbritannien zeigen Monobloc-Anlagen eine stärkere Nachfrage als Split-Systeme – auch getrieben durch die kommenden F-Gas-Regulierungen und den Einsatz von Kältemitteln mit niedrigem GWP.

- Neue Geschäftsmodelle entstehen: In Finnland gewinnen „Heat-as-a-Service"-Modelle an Bedeutung, besonders im Mehrfamilienhaus- und Gewerbesegment. Auch größere Wärmepumpensysteme als Ersatz für Fernwärme werden zunehmend relevant.

- Förderkulisse im Blick behalten: Die Studie zeigt eindrücklich, wie stark Förderprogramme den Markt beeinflussen. Errichter sollten ihre Kunden proaktiv über aktuelle Fördermöglichkeiten beraten – und Vorzieheffekte bei auslaufenden Programmen einkalkulieren.

Die vollständige Studie „Pump it up – Why heat pump sales rose in 2025" ist bei der European Heat Pump Association (EHPA) unter ehpa.org verfügbar.