Der Unterschied zwischen Inventur, Inventarisierung und Gutachten

Das Führen von Handelsbüchern sowie die Bilanzerstellung und die Aufstellung einer Gewinn- und Verlustrechnung sind für alle Kaufleute verpflichtend. Um ordnungsgemäß Buch führen zu können, ist eine regelmäßige Bestandsaufnahme notwendig, zudem ist ein Kaufmann durch die regulativen Vorgaben der GoB (Grundsätze ordnungsgemäßer Buchführung) verpflichtet, zum Ende eines jeden Geschäftsjahres aufzuzeigen, welche Vermögensgegenstände und Schulden dem Unternehmen zugehörig sind.

Eine Inventur sollte zu den folgenden Zeitpunkten erstellt werden:

- Bei Beginn der Geschäftstätigkeit

- Bei Ende des Geschäftsjahres

- Bei Verkauf oder Auflösung des Geschäfts

Eine Inventur muss immer zum Bilanzstichtag erfolgen. Dieser fällt in der Regel auf den 31. Dezember des jeweiligen Kalenderjahres. Bei einem abweichenden Geschäftsjahr gilt es ebenfalls, die Fristen entsprechend eines Zeitraumes von 12 Monaten einzuhalten.

Warum die regelmäßige und unterjährige Inventur sinnvoll ist

Bei einer Inventur handelt es sich um eine quantitative und qualitative Überprüfung von Warenbeständen mit Prüfung auf „Verfall, Marktgängigkeit, Verkaufsmöglichkeit und gesetzlichen und regulativen Produktbedingungen“.

Grundsätzlich wird bei einer Inventur nur der reine Lagerbestand erfasst, inkl. halbfertiger Arbeiten und /oder in Produktion befindliche Roh-, Hilfs- und Betriebsstoffe, die mit An-schaffungs- oder Herstellungskosten zu bewerten sind, die um bestimmte Abschreibungen gemindert werden. Die Art und Weise der Inventur wird durch die Branche und das Gewerk entsprechend vordiktiert.

Die dadurch erhaltenen genauen Bestände tragen neben der wirtschaftlichen Bewertung dazu bei, dass das Bestellverhalten optimiert und damit nachhaltiger gestaltet werden kann. Wird beispielsweise bei der Inventur im Verkaufsbetrieb bemerkt, dass die Bestände zu groß sind und der Umfang der regelmäßigen Warenlieferungen im vorhandenen Ausmaß nicht benötigt wird, lässt sich daraus ableiten, welchen Umfang zukünftige Warenlieferungen haben müssen, um mögliche Überschüsse so gering wie möglich zu halten.

Bestandsaufnahme nach unterschiedlichen Verfahren

- Permanente Inventur: Die Bestände werden fortlaufend über das gesamte Geschäftsjahr verteilt ermittelt.

- Stichtagsinventur: An einem festgelegten Stichtag, in der Regel handelt es sich dabei um den Bilanzstichtag, erfolgt die Bestandsaufnahme.

- Verlegte Inventur: Der Zeitraum der Durchführung ist deutlich größer und die eigentliche In-ventur kann bis zu drei Monate vor und zwei Monate nach dem Sichttag durchgeführt werden.

- Stichprobeninventur: Es darf hier anhand von Stichproben eine Hochrechnung durchgeführt werden.

- Buchinventur: Mit ihr werden all die Bestände des Unternehmens erfasst, die durch die körper-licher Inventur nicht zu erfassen sind.

- Körperliche Inventur: Mithilfe der körperlichen Inventur werden all diejenigen Bestände aufge-nommen, die gezählt, gewogen oder gemessen werden müssen.

Unabhängig von der angewendeten Verfahrensart sind folgende Erfassungsgrundsätze nach GoB zu beachten:

- Vollständigkeit

- Richtigkeit

- Wirtschaftlichkeit

- Wesentlichkeit

- Nachprüfbarkeit

- Klarheit

- Rechtzeitigkeit

- Einzelerfassung

Wer verantwortet Inventuren?

Die Richtigkeit der Inventur wird durch die Geschäftsführung oder durch die Inhaber verantwortet. Eine Prüfung der Inventur hinsichtlich der Quantität und möglicher Abschreibungsblöcke findet intern statt. Alternativ kann dies auch durch Steuerberater und bei mittelständischen Unternehmen durch den Wirtschaftsprüfer vorgenommen werden.

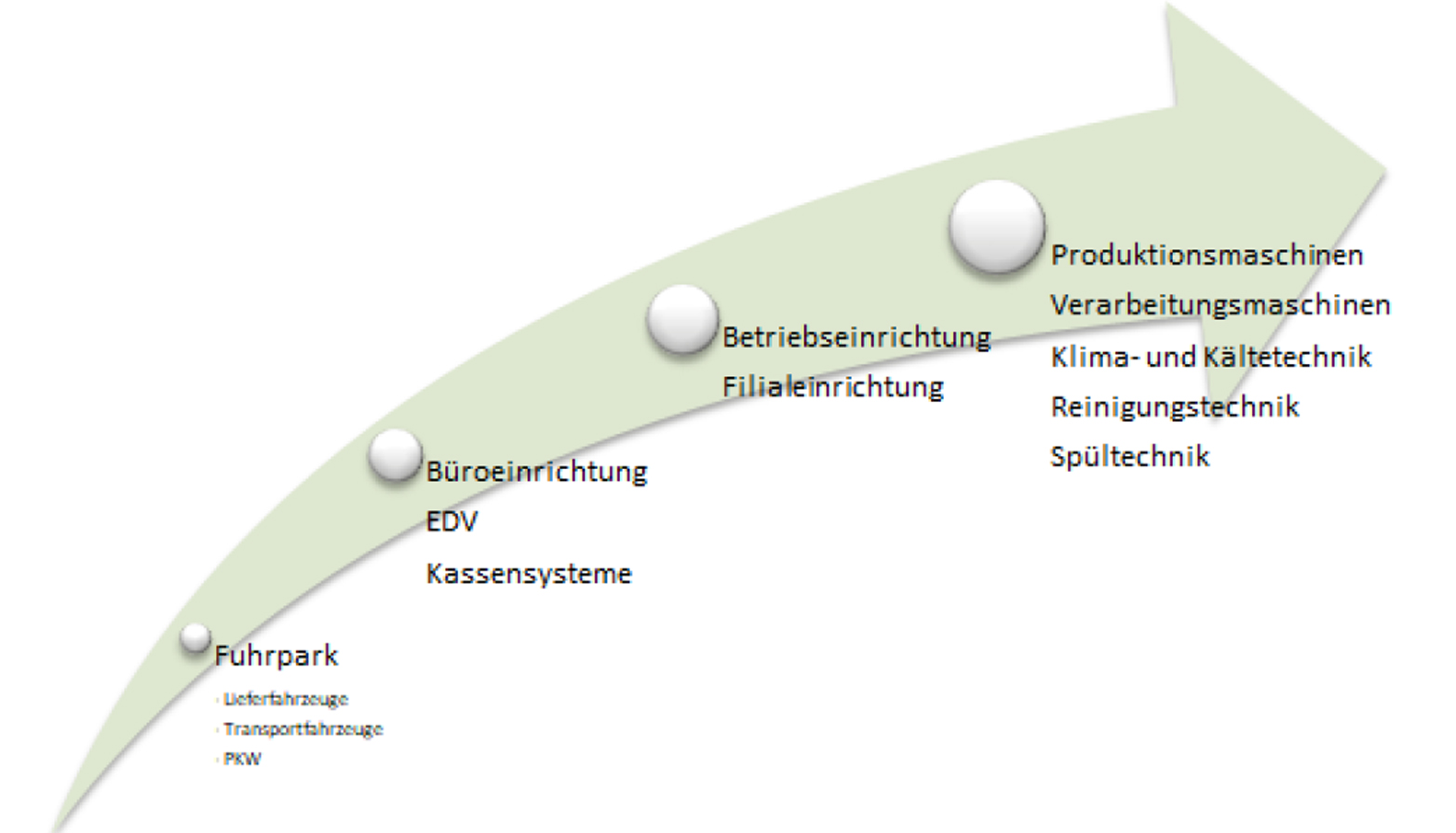

Überblick über vorhandenes und bilanziertes Inventar

Eine sach- und fachgerechte Inventarisierung und Katalogisierung des betrieblichen Anlagevermögens schafft einen umfassenden Überblick über das bilanzierte Inventar sowie dessen Wertstruktur zum Zeitpunkt der Erstellung. Das Erhebungsmuster sollte sich zwingend an der Bilanzgliederung orientieren und die folgenden Gütermerkmale berücksichtigen:

- Herstellerangaben

- Identifikationssnummer

- Seriennummer

- Baujahr

- Technische Daten

- Zustandsmerkmale

- Zubehör und Sonderausstattung

- Innerbetrieblicher Standort

- Bilddokumentation

- Anschaffungswert

Abweichungen & Diskrepanzen sind im Rahmen einer Bilanzierung entsprechend zu korrigieren

Etwaig bestehende Drittrechte an dem Inventar sind je erfasster Position zu vermerken und nach dem Eigentümerprinzip wie folgt abzugrenzen:

I. Anlagevermögen frei von Rechten Dritter

II. Absonderungsrechte Dritter aus :

- Darlehensfinanzierung nebst Sicherungsübereignung

- Darlehensfinanzierung nebst Raumsicherungsübertragung

III. Aussonderungsrechte Dritter aus :

- Leasing

- Mietkauf

- Miete

- Leihe oder sonstiger Überlassung

Abgrenzung von betrieblichem und fremdem Eigentum

Die im Rahmen der Inventarisierung erfassten Eigentumsverhältnisse liefern einen verlässlichen und fortwährend aktualisierbaren Überblick über die betrieblichen Anlagevermögenswerte sowie das im Unternehmen genutzte Fremdeigentum. Zu- und Abgänge von Anlagevermögenspositionen können auf diesem Wege auch künftig effektiv erfasst und dem StB/WP mit dem Ziel zur Verfügung gestellt werden, das Anlagevermögensverzeichnis des Unternehmens inhaltlich aktuell zu pflegen und zu verschlanken. Darüber hinaus erleichtert eine sach- und fachgerechte Erfassung der vorgenannten Kennzahlen die Kennzeichnung sicherungsübereigneter Güter gemäß den gesetzlichen Regelungen.

Am konkreten Beispiel eines Bäckereibetriebes mit Filialbestand ergibt sich folgendes Erfassungsmuster:

Die bildliche Dokumentation ermöglicht darüber hinaus auch betriebsfremden Dritten, wie z.B. dem Steuerberater, eine verlässliche Zuordnung der Inventarisierten Anlagevermögensgüter.

Wird dem auf diesem Wege erstellten Inventarverzeichnis auch noch der Anschaffungswert des jeweiligen Anlagevermögensguts zugeordnet, stellt dieser Datensatz für den betreuenden Versicherungsfachmann eine ausführliche Grundlage zum Abgleich der Versicherungsrisiken dar.

Gutachten nach Verkehrswert

In der Regel werden Gutachten von Banken und/oder Leasinggesellschaften zur Bestellung von Sicherheiten und von Insolvenzverwaltern oder sonstigen Sicherungsgläubigern verlangt und darüber hinaus bei Unternehmenssanierungen angefordert. Der vorgenannte Inventarisierungsaufbau ist unabdingbare Grundlage einer sach- und fachgerechten Verkehrswertermittlung, sowohl unter dem Aspekt der Unternehmensfortführung als auch der Unternehmensliquidation. Auch bei der Unternehmensnachfolge und der Kaufpreisermittlung werden diese Werte benötigt.

Da innerbetriebliche Inventur- und Inventarisierungsdaten in der Praxis zumeist nur lückenhaft vorgehalten werden, bedarf es spätestens jetzt einer umfassenden Sachaufnahme und Katalogisierung des Anlage- und Umlaufvermögens durch einen externen Dienstleister. Die Bereitstellung qualitativer Inventur- und Inventarisierungsdaten birgt hier erfahrungsgemäß erhebliches Kosten- und Zeiteinsparpotenzial.

Marktgängige und überprüfbare Werte sind auszuweisen

Ein sach- und fachgerecht erstelltes Gutachten berücksichtigt sämtliche vorgenannte Anlage- und Umlaufvermögensmerkmale und darüber hinaus die realen Marktgegebenheiten zum Zeitpunkt der Erfassung. Die finale Taxierung ist maximal marktgängig und von Dritten jederzeit überprüfbar anzufertigen. In der Regel sind die angesetzten Taxwerte belastbar bis zu 6 Monate ab Gutachtenerstellung.

Wertermittlung, Nachfolgeregelung und Verkauf des Unternehmens

Es lohnt sich, die Vermögenswerte und Schulden seines Unternehmens genau zu kennen und regelmäßig zu überprüfen. Werden Bestände und Anlagevermögen regelmäßig erfasst, lassen sich Kosten einsparen - konkret bei einem notwendigen Gutachten, aber auch bei den Bestellungen, die während des laufenden Geschäfts anfallen.

Ein gut geführtes Anlagevermögensverzeichnis ermöglicht es, dem Steuerberater eine Bilanz mit realistischen Werten zu erstellen. Es ist schnell und übersichtlich zu erkennen, was Eigentum ist und was noch als Fremdeigentum einzustufen ist. Diese Details sind auch gerade bei einer geplanten Unternehmensnachfolge oder bei einer Kaufpreisermittlung von großer Bedeutung um aktuelle Werte zu ermitteln.

Thomas Uppenbrink ist geschäftsführender Gesellschafter der Thomas Uppenbrink & Collegen GmbH in 58089 Hagen.