So versteuern Sie den Dienstwagen richtig

Damit im steuerrechtlichen Sinne ein Dienstwagen vorliegt, muss das Fahrzeug zu mehr als 50 Prozent betrieblich genutzt werden. Bei weniger, aber mehr als 10-prozentiger betrieblicher Nutzung ist die Zuordnung zum Betriebsvermögen möglich. Die Pauschalierung der Kosten der Privatnutzung ist allerdings, wie im Folgenden dargestellt, ausgeschlossen. Liegt steuerrechtlich ein Dienstwagen vor, lassen sich die gesamten Kosten des Fahrzeugs – Anschaffung, Abschreibungen, Kfz-Steuer, Kraftstoffkosten, Reparaturkosten – als Betriebsausgaben geltend machen. Die Umsatzsteuer wird als Vorsteuer abgezogen.

Wird der Dienstwagen ausschließlich dienstlich genutzt, ist die Steuerfrage bereits beantwortet. Allerdings besteht die Nachweispflicht, dass keine private Nutzung erfolgt beziehungsweise zulässig ist. Ein Fahrtenbuch kann beispielsweise die reine dienstliche Nutzung belegen. Ist ein anderes privates Fahrzeug vorhanden, erleichtern das die Nachweispflicht.

Die private Nutzung ist im Regelfall zulässig. Bei Unternehmern/Inhabern wird sie wie eine Entnahme für private Zwecke behandelt. Der sogenannte geldwerte Vorteil unterliegt der Versteuerung. Dabei gibt es zwei Berechnungsmöglichkeiten, welche je nach Situation vorteilhaft sind. Zum Jahreswechsel kann die Methode geändert werden. Unterjährig ist das nur bei einem Wechsel des Firmenfahrzeugs möglich. Der Energieberatende kann für unterschiedliche Fahrzeuge unterschiedliche Methoden nutzen.

Dienstwagen pauschal versteuern

Die erste Möglichkeit, die sogenannte Ein-Prozent-Regel, ist die einfachere. Niedergeschrieben ist sie in § 8 Absatz 2, Satz 2, 3 und 5 des Einkommensteuergesetzes. Dabei wird der Nutzungsvorteil, der durch die (kostenlose) private Nutzung des Dienstwagens entsteht, pauschal anhand des Bruttolistenpreises des Fahrzeugs ermittelt. Ein Prozent des Bruttolistenpreises stellt die Höhe des monatlichen Vorteils der privaten Nutzung dar, womit der Vorteil abgegolten ist. Beispiel: Hat ein Fahrzeug einen Bruttolistenpreis von 60.000 Euro, wird der geldwerte Vorteil pro Monat mit 600 Euro angesetzt. Unterstellen wir einen Steuersatz von 42 Prozent, „kostet“ die Privatnutzung des Dienstwagens pro Monat 252 Euro.

Kann der Dienstwagen neben der dienstlichen und der rein privaten Nutzung für Fahrten zwischen Wohnung und erster Tätigkeitsstätte genutzt werden, erhöht sich der Regelwert um 0,03 Prozent des Bruttolistenpreises pro Kilometer Entfernung zwischen Wohn- und Arbeitsstätte. Im Gegenzug dürfen die Entfernungskilometer wie üblich als Werbungskosten geltend gemacht werden. Aktuell sind das 0,30 Euro pro Kilometer für die ersten 20 Kilometer Entfernung, darüber hinaus 0,38 Euro pro Kilometer der einfachen Strecke.

Wird der Dienstwagen für Fahrten im Rahmen einer doppelten Haushaltsführung genutzt, sind dafür 0,002 Prozent des Bruttolistenpreises für jeden Kilometer anzusetzen. Eine Entfernung von 30 Kilometer zwischen Wohnung und erster Tätigkeitsstätte unterstellt, müssen zu den 600 Euro geldwerten Vorteils zusätzlich 540 Euro versteuert werden ( 0,03 % x 60 000 Euro x 30 Kilometer). Bei einem Steuersatz von 42 Prozent macht das mit der pauschalen Regelung von einem Prozent für die Privatnutzung eine Belastung von 478,80 Euro pro Monat aus.

Mit dem Fahrtenbuch abrechnen

Bei Dienstwagennutzung gibt es als zweite Möglichkeit der Versteuerung die Fahrtenbuchmethode, welche § 8 Absatz 2 Satz 4 im Einkommenssteuergesetz regelt. Diese Methode erfordert das Führen eines Fahrtenbuches, in welches jede Fahrt zum Nachweis des Verhältnisses zwischen dienstlicher und privater Nutzung eingetragen werden muss. Darauf basierend wird aus dem Verhältnis und den tatsächlichen Fahrzeugkosten der geldwerte Vorteil beziehungsweise die Entnahme berechnet und der Besteuerung unterworfen.

Das Fahrtenbuch muss lückenlos und nachvollziehbar geführt werden und die Eintragungen vollständig sowie zeitnah und fortlaufend erfolgen. Sie dürfen nicht nachträglich änderbar sein. Das Fahrtenbuch kann sowohl handschriftlich wie auch elektronisch geführt werden. Mittlerweile sind elektronische Fahrtenbücher verfügbar. Die Anforderungen gleichen denen eines handschriftlich geführten Fahrtenbuchs, allerdings ist die Erfassung wesentlich einfacher.

Moderne Fahrzeuge verfügen über elektronische Schnittstellen für den Stecker des elektronischen Fahrtenbuchs. Es erfasst jede Fahrt mittels GPS-Signal und dokumentiert Zeit und Fahrtstrecke. Die Software funktioniert selbstlernend. Häufige Fahrten zum gleichen Ziel lassen sich vorkonfigurieren. Die Fahrzeugnutzenden müssen sie dann nur noch bestätigen. Zur Erstellung der jährlichen Steuererklärung werden die Daten ausgelesen und in einem Dokument ausgedruckt. Die gängigen Systeme sind GoBD-konform (GoBD: Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff). Der Fiskus erkennt die Aufzeichnungen an.

Für dienstliche Fahrten sind der Kilometerstand zu Beginn und zum Ende der dienstlichen Fahrt, sowie Datum, Reiseziel und Reisezweck anzugeben. Bei Privatfahrten genügen in der Regel die Kilometerangaben und der Hinweis auf die Privatfahrt. Aus Gründen des Datenschutzes werden die Fahrstrecke und das Fahrziel nicht erfasst und angegeben. Gleiches gilt für Fahrten zwischen Wohnung und erster Tätigkeitsstätte, wo ein entsprechender Vermerk ausreicht.

Der ermittelte Anteil für die private Nutzung ist mit den tatsächlichen Gesamtaufwendungen für das Fahrzeug zu multiplizieren, um den geldwerten Vorteil zu bestimmen. Da eine Berechnung erst rückwirkend möglich ist, kann zunächst für den Steuerabzug der Vorjahreswert zugrunde gelegt werden. Im ersten Jahr gibt es eine weitere Vereinfachung, so lässt sich bis zur Korrektur am Jahresende zunächst 0,001 Prozent des inländischen Listenpreises pro Fahrkilometer ansetzen.

Da Angehörige ebenfalls häufig Firmenfahrzeuge nutzen, sind sie ebenso dazu angehalten, ihre Strecken in das Fahrtenbuch einzutragen. Da es sich meist um private Fahrten handelt, erleichtert das die Angaben.

Zu den einzubeziehenden Aufwendungen zählen alle Kosten, die unmittelbar dem Fahrzeug zugerechnet werden und zwangsläufig für dessen Nutzung erforderlich sind. Dazu gehören Abschreibungen oder Leasingraten, wenn das Fahrzeug nicht gekauft wurde, sowie sämtliche Betriebskosten wie Kfz-Steuern, Kfz-Versicherungen, Reinigungs- und Treibstoffkosten, aber auch Reparatur- und Wartungskosten. Nicht berücksichtigungsfähige Kosten sind dagegen beispielsweise Buß- und Verwarngelder, Maut- oder Parkgebühren oder Fährkosten.

Welche Methode sich eignet

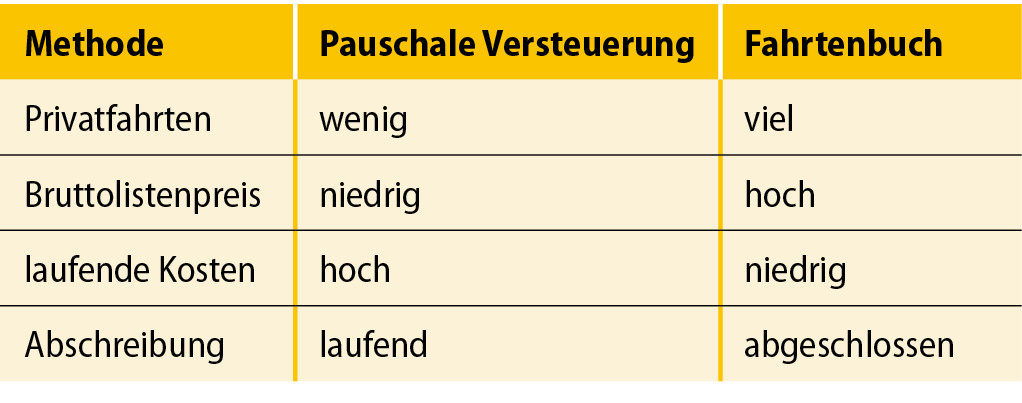

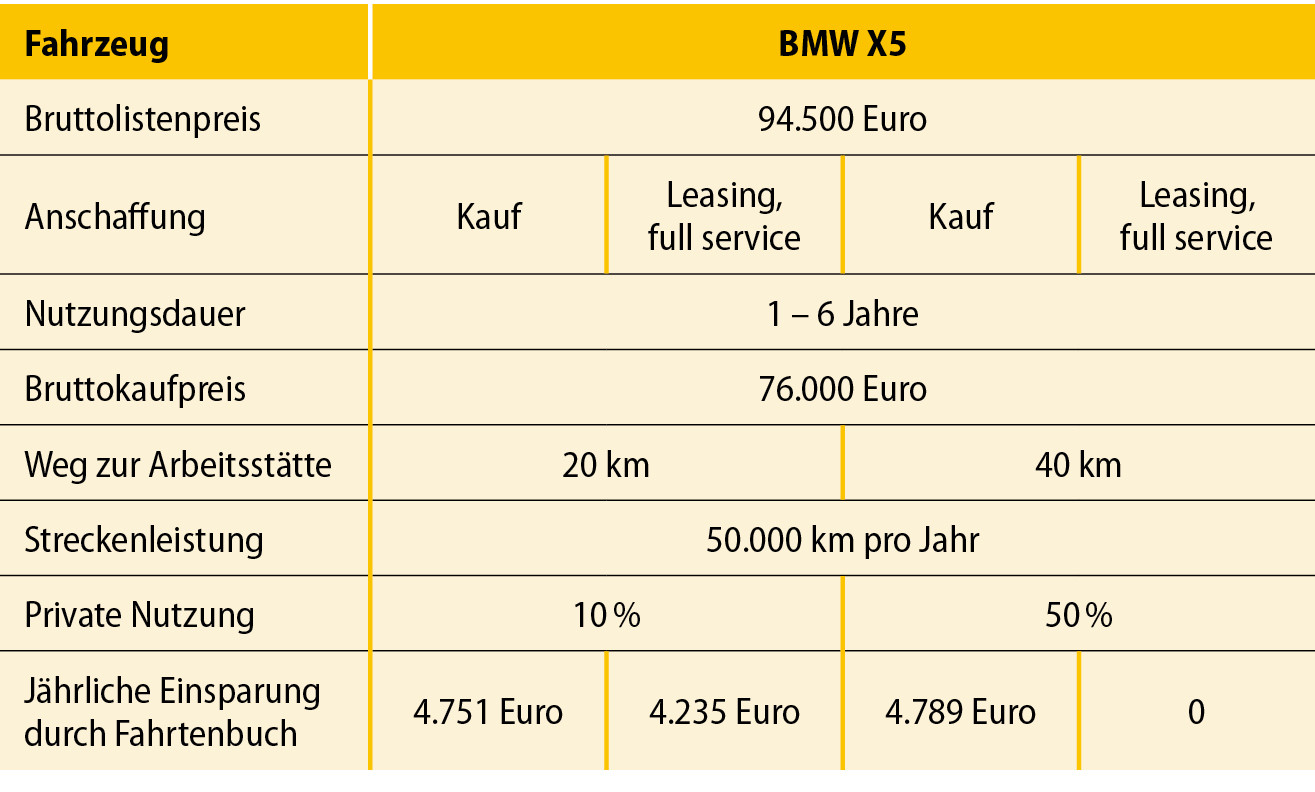

Es gibt nicht die eine, stets vorteilhafte Methode. Das tendenziell kostengünstigere Modell zeigt Abb. 1. Verschiedene Anbieter von Fahrtenbüchern führen Beispielrechnungen im Internet auf, bei denen Sie die eigenen Daten individuell eingeben können. Abb. 2 zieht eine beispielhafte Berechnung heran, wobei die aufgeführten Beträge bei preiswerteren Fahrzeugen sinken, die Systematik aber bestehen bleibt. Die aufgezeigten Einsparmöglichkeiten sollten den Aufwand der Führung eines Fahrtenbuches mehr als aufwiegen.

Bei aller Vorbereitung bleibt Unsicherheit bestehen, da Werkstattkosten im Vorfeld nur geschätzt werden können. Ebenso sind die Privatfahrten im Voraus nicht exakt zu prognostizieren. Aufgrund dieser Unsicherheit kann es sinnvoll sein, zunächst ein Fahrtenbuch zu führen. Kommt es beispielsweise zu einer unerwarteten, kostspieligen Reparatur und führt diese Methode zu deutlich schlechteren Ergebnissen, kann das Fahrtenbuch verworfen und stattdessen die Ein-Prozent-Regel angewendet werden.

Insbesondere wenn ein Fahrzeug über die steuerliche Abschreibungsdauer von sechs Jahren hinaus genutzt wird, kann es sich für Energieberatende lohnen, von der pauschalen Versteuerung auf ein Fahrtenbuch zu wechseln. Im oben angeführten Beispiel bringt das bei einer 50-prozentigen privaten Nutzung einen Steuervorteil von 3.019 Euro.