Bauprognose 2024/25: Zeit für mehr sozialen Wohnungsbau?

Häuslebauer und Wohnungswirtschaft fahren ihr Engagement zurück. Wie soll es da erst dem sozialen Wohnungsbau ergehen, um den sich die Investoren in dieser Situation nicht gerade reißen – oder ist womöglich doch noch etwas Musik drin? Eine aktuelle Studie von BauInfoConsult zur projizierten Bautätigkeit bis 2025 kommt zu dem Schluss, dass die Entwicklung in den nächsten zwei Jahren bei Mietwohnungen zumindest etwas besser verlaufen wird als bei Eigentumswohnungen und Eigenheimen. Für den eigentlichen sozialen Wohnungsbau bleibt die Ausgangslage allerdings weiterhin schwierig.

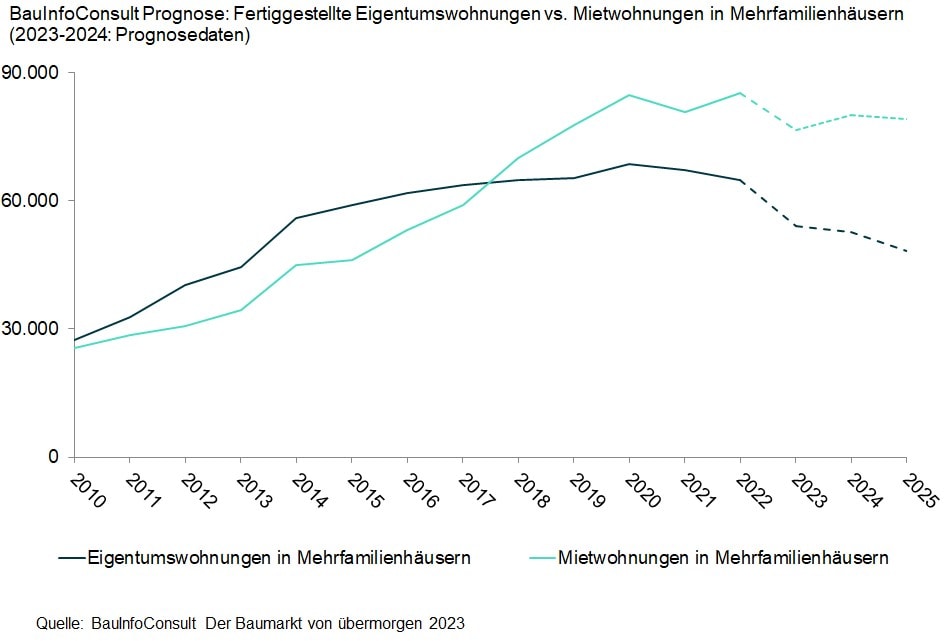

Bittere Pille für das Segment der Eigentumswohnungen

Laut der aktuellen Prognose in der BauInfoConsult-Branchenstudie „Der Baumarkt von übermorgen“, die im November 2023 veröffentlicht wird, könnten im Durchschnitt von 2023 bis 2025 etwa 130.000 Wohnungen in Mehrfamilienhäusern pro Jahr fertiggestellt werden. Federn lässt vor allem das Eigentumswohnungssegment: Nur noch 39 Prozent der Neubauwohnungen im Geschosswohnbau werden im Prognosezeitraum Eigentumswohnungen sein. Zum Vergleich: In den Jahren seit dem Bauboom 2016 bis 2022 betrug der Anteil der Eigentumswohnungen an den neu fertiggestellten Wohnungen im Mehrfamilienhaussegment pro Jahr im Schnitt noch 47 Prozent.

Mietwohnungen kommen besser durch die schwierigen Baujahre bis 2025

Angesichts der weiter steigenden Kosten im hochwertigeren Eigentumswohnungssegment (auch im Prognosezeitraum) ist es kaum verwunderlich, dass die Haushalte und Investoren auf die Bremse treten: Im 3-Jahres-Durchschnitt gehen die Fertigstellungen von Eigentumswohnungen von 2023 bis 2025 laut BauInfoConsult-Prognose um 9 Prozent zurück.

Anders bei den Mietwohnungen in Mehrfamilienhäusern: Hier ist im 3-Jahresschnitt gerade einmal ein Rückgang von 2 Prozent zu erwarten – trotz allem eine bittere Pille, wenn auch nicht annähernd so bitter wie im Eigentumssegment. Die kurzfristig durch den Gesetzgeber verbesserten Abschreibungsmöglichkeiten bei Wohnimmobilieninvestitionen dürften zudem im Mietwohnungsbau mehr Wirkung entfalten als im Eigentumssektor und den geschwächten Mietwohnungsbau gerade zum Ende des Prognosezeitraums hin wieder etwas mehr ankurbeln.

Minusgeschäft sozialer Wohnungsbau

400.000 neue Wohnungen im Jahr sind natürlich dennoch in weiter Ferne. Dieses „Wünsch dir was“-Szenario der Ampelkoalitionäre ist neuerdings ohnehin vom Tisch: Die Politik scheint langsam begriffen zu haben, dass Phantasieziele in der Wohnungspolitik ohne Bezug zur Realität des Wohnungsmarkts bei der Wählerschaft nicht unbedingt gut ankommen. Oder erinnert sich noch jemand an das nach der Wahl vollmundig versprochene „Bündnis für bezahlbaren Wohnraum“?

Auch von dem ebenfalls illusorischen Ziel von 100.000 neuen Sozialwohnungen pro Jahr aus dem Stand ist längst keine Rede mehr. So wurden 2022 geschätzt etwa 22.000 neue Sozialwohnungen geschaffen (übrigens ganz auf Linie mit den Ergebnissen der Vorjahre). Doch gleichzeitig lief die Sozialbindung bei 36.500 Bestandswohnungen aus – das macht den Zuwachs gewissermaßen zu einem Minusgeschäft.

Aktuell sieht die Nachfragesituation erst recht düster aus: Welcher Investor in neue Wohnungen möchte sich angesichts der hohen Bau- und Erschließungskosten freiwillig eine Sozialbindung ans Bein binden? Zumal auch die von Olaf Scholz jüngst wieder markig ins Spiel gebrachten 18,5 Milliarden Euro für den sozialen Wohnungsbau bis 2026 bei der derzeitigen Preisentwicklung die Symptome bestenfalls lindern dürfte, ohne Aussicht, den Patienten sozialer Wohnungsbau zu heilen.

Entlarvend: öffentliche Bauherren sind die stärksten Bremser

Es kommt nicht zuletzt darauf an, ob der Bund doch noch über seinen Budget-Schatten springen kann und die Einbindung von Sozialwohnungen für Wohnungsunternehmen und Vermieter attraktiver gestalten wird. Vom öffentlichen Bau selbst sind übrigens wohl kaum Impulse zu erwarten: Die Fertigstellungen öffentlicher Bauherren im Wohnungsbau gehen laut BauInfoConsult-Prognose im Zeitraum von 2023 bis 2025 mit doppelt so niedrigen Prozentraten zurück wie bei den privaten und gewerblichen Bauherren – antikonjunkturelle Impulse im Wohnungsbau zu setzen geht offenbar nicht mit dem Einhalten der Schuldenbremse zusammen.

Über die Studie

Die hier umrissenen Prognoseergebnisse für den Mietwohnungsneubau stammen aus der aktuellen Studie „Der Baumarkt von übermorgen: Mittelfristige Prognosen“. Auf Basis indikatorgestützter Modelle hat BauInfoConsult darin Anzahl, Größe und Baukostenentwicklung für über 330 Merkmale der deutschen Hochbaustatistik berechnet. Unter anderem gibt die Studie detaillierte Auskunft über die Entwicklung von genehmigten und fertiggestellten Projekten, Wohneinheiten, Fläche, Rauminhalt und Volumen in € für Segmente wie:

- Einfamilienhäuser

- Zweifamilienhäuser

- Drei- und Mehrfamilienhäuser

- Wohnheime

- Haustypen (freistehend, doppelt, gereiht)

- Anzahl der Wohnungen & Geschosse in Gebäuden

- Anteil der Eigentumswohnungen

- Fabrik- und Werkstattgebäude

- Handels- und Lagergebäude

- Büro- und Verwaltungsgebäude

- Hotels und Gaststätten

- Gebäude für Bildung

- Gebäude des Gesundheitswesens

- Freizeit-, Erholungs- und Sportgebäude

- landwirtschaftliche Betriebsgebäude

- Gebäude für öffentliche Sicherheit

- Bedeutung des privaten, gewerblichen und öffentlichen Baus

Die Studie ist ab November 2023 bei BauInfoConsult im interaktiven PBI-Dashboard-Format zum Preis von 1.150 € zzgl. MwSt. erhältlich (Bestellungen oder mehr Informationen über info@bauinfoconsult.de).