Heizungsmarkt 2023: Gaskessel viel beliebter als Wärmepumpen

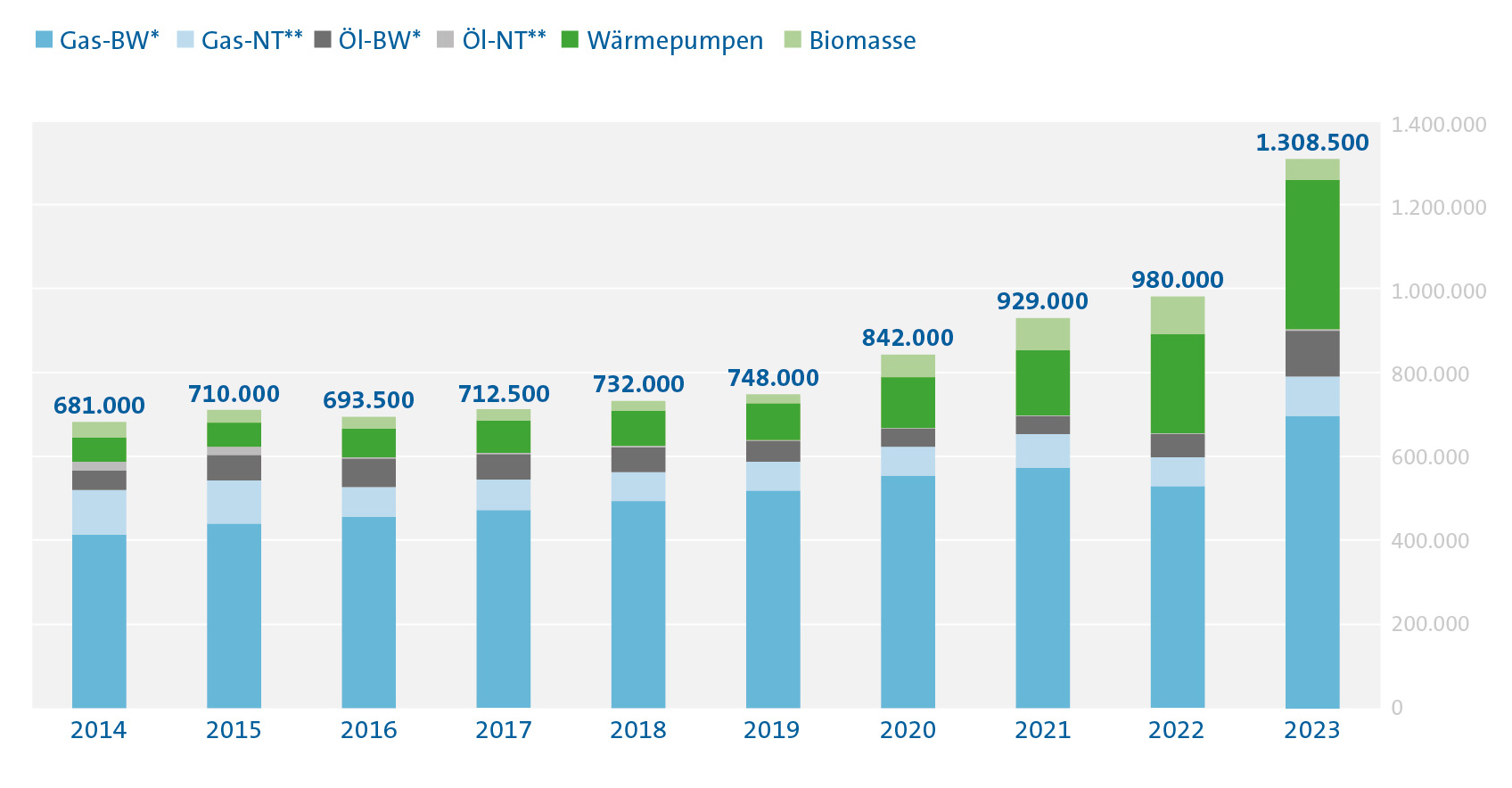

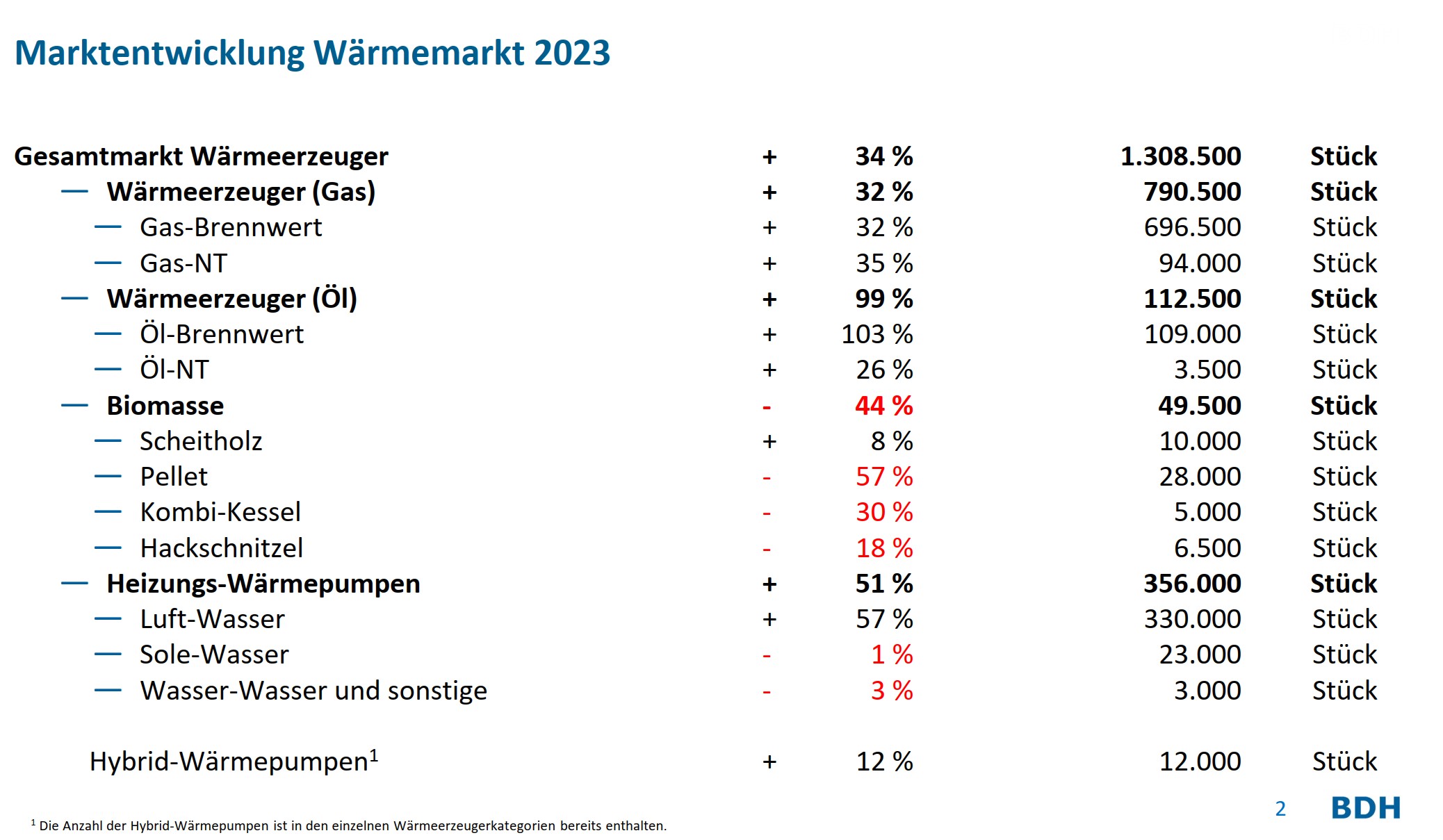

Mit über 1,3 Millionen in Deutschland abgesetzten Wärmeerzeugern konnte die Heizungsindustrie im Jahr 2023 ein Rekordwachstum feiern, was es in ähnlicher Größe zuletzt in den 1990er Jahren gab. Im Vergleich zu 2022 wuchs der deutsche Gesamtmarkt, laut Angaben des Bundesverbands der Deutschen Heizungsindustrie (BDH), um satte 34%.

Hohe Zuwächse bei Gas- und Öl-Wärmeerzeugern

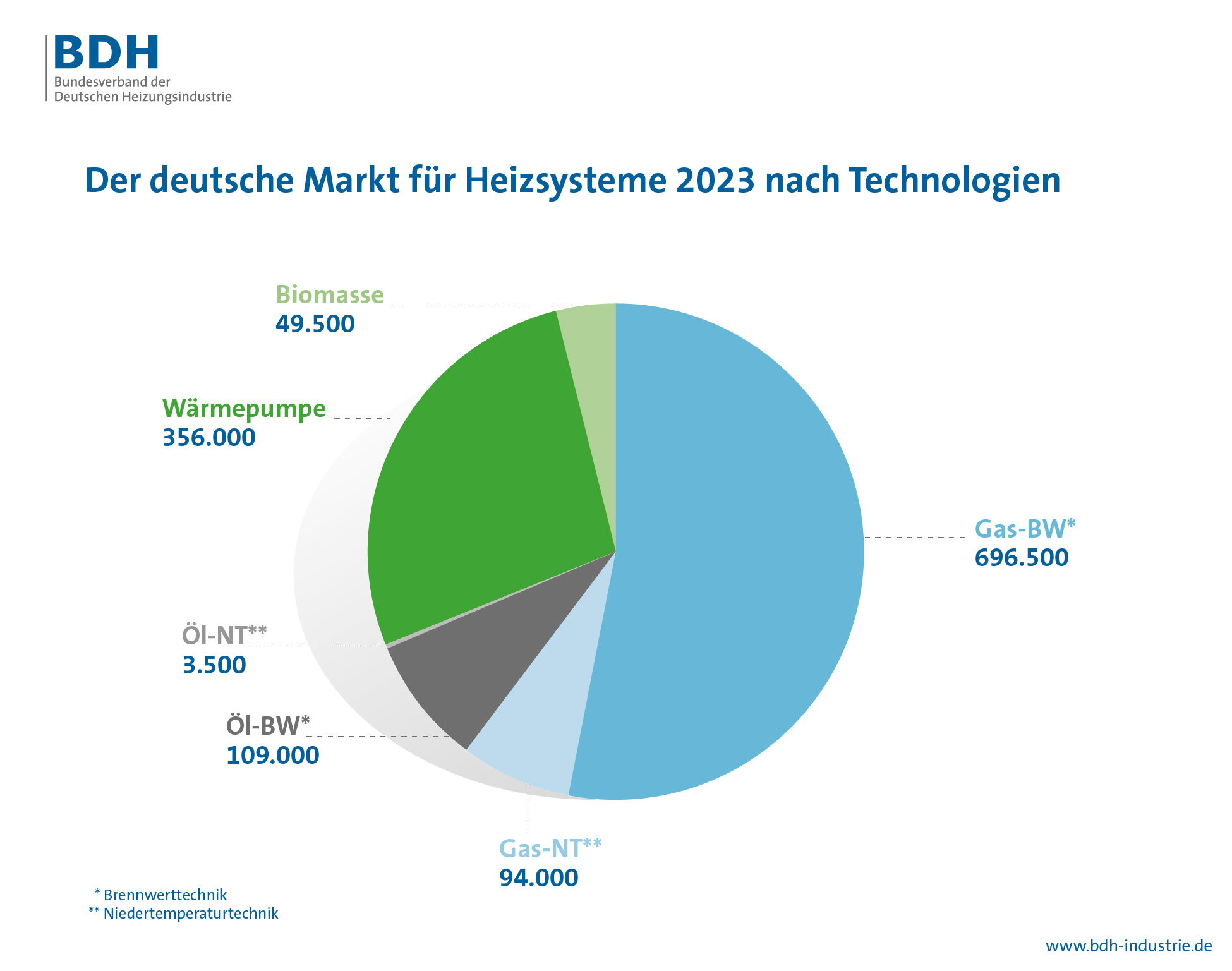

Spitzenreiter bei den verkauften Stückzahlen waren mit großem Abstand die Gas-Wärmeerzeuger mit 790.500 Stück (+32% gegenüber 2022), was einem Anteil von rund 60% der Gesamtverkäufe entspricht. Die außergewöhnlich hohe Nachfrage dürfte vor allem der kontroversen Debatte um das GEG 2024 und der Pflicht zur Nutzung von mind. 65% erneuerbaren Energien beim Einbau neuer Heizungen ab 1.1.2024 geschuldet sein. Doch auch Verunsicherungen, was den finanziellen und (gebäude)technischen Aufwand zum Einsatz von Wärmepumpen in älteren Bestandsgebäuden betrifft, haben sicherlich dazu beigetragen. Vor allem in der zweiten Jahreshälfte gab es fast eine Art „Kaufpanik“, die dazu führte, dass bestimmte Gas-Wärmeerzeugermodelle zeitweise nicht mehr lieferbar waren. Hauseigentümer wollten sich mit dem Kesseltausch in letzter Minute noch einmal „Ruhe“ und „Bedenkzeit“ verschaffen, indem sie beim bewährten Energieträger bleiben – unabhängig davon, wie sinnvoll oder unsinnig das Verhalten letztlich erscheinen mag.

Ähnliches gilt für das Segment Öl-Wärmeerzeuger, das ein Wachstum um 99% auf 112.500 Stück verbuchen konnte. Hier war es mit der Nachschubversorgung in der 2. Jahreshälfte 2023 allerdings wesentlich problematischer als bei den Gaskesseln. Denn in den letzten Jahren sind die Anzahl der Hersteller sowie die Produktionskapazitäten geschrumpft. Wahrscheinlich ist deshalb nicht jeder Interessent zum Zuge gekommen.

Wärmepumpenabsatz sehr gut – aber was kommt in 2024?

Das Absatzplus von 57% auf 356.000 Einheiten bei den Heizungs-Wärmepumpen ist sehr gut, aber nur vordergründig. Denn im Sanierungsbereich lässt sich der Zuwachs nur zu einem kleineren Teil auf die Nachfrage im Jahr 2023 zurückführen. Denn insgesamt wurden nur rund 113.000 Anträge im BEG EM gestellt, wobei ca. 36.000 Anträge erst im November und Dezember 2023 beim BAFA eingingen – und somit Großteils nicht mehr im Jahr 2023 realisiert worden sind. Der Wärmepumpen-Zuwachs in 2023 basiert somit vor allem auf dem Auftragsüberhang aus dem Jahr 2022, der aufgrund von Liefer- und Kapazitätsengpässen erst im Folgejahr abgearbeitet werden konnte.

Der Ausblick aufs Jahr 2024 ist derzeit sehr schwierig – vor allem vor dem Hintergrund auf das gemeinsam von Branche und Politik ausgerufene Ziel, ab 2024 jährlich 500.000 neue Wärmepumpen zu installieren. Der Bundesverband Wärmepumpe (BWP) geht zwar davon aus, dass das neu gestaltete BEG EM 2024 (bei der KfW) die Nachfrage beleben wird. Doch es bleibt abzuwarten wann und in welchem Umfang der Wärmepumpenabsatz-Schub tatsächlich einsetzen wird. BWP-Geschäftsführer Dr. Martin Sabel warnt die Politik jedoch davor, sich auf der neuen Förderkulisse und dem Gebäudeenergiegesetz auszuruhen. Im Mittelpunkt seiner Kritik stehen die Energiepreise. Es sei unverständlich, dass auf Wärmepumpen-Strom immer noch das Doppelte an Steuern, Abgaben und Umlagen anfällt wie auf Erdgas. „Falls sich die Rahmenbedingungen nicht verbessern und die Politik nicht aktiv eingreift, rechnen wir eher mit einem gleichbleibenden oder sogar rückläufigen Absatz im Jahr 2024,“ prognostiziert der BWP-Geschäftsführer.

Talsohle bei den Biomasseheizungen erreicht?

Einen Rückgang von 44% auf nur noch 49.500 Einheiten musste der Bereich Biomasseheizungen verkraften. Hauptbremsfaktoren waren die wesentlich niedrigeren BEG EM-Konditionen (von ehemals max. 55% in 2022 auf nur noch max. 20% in 2023), die phasenweise sehr hohen Holz- und Pelletpreise sowie die stärkere Nachfrage nach neuen Ölheizungen. Zudem dürfte die deutlich höher geförderte Wärmepumpe für den ein oder anderen Sanierer die finanziell attraktivere Heizlösung gewesen sein. Und nicht zuletzt hat die öffentlich, kontrovers geführte Diskussion um die Nachhaltigkeit und Umweltfreundlichkeit von holzbasierten Zentralheizungen den ein oder anderen Hausbesitzer verunsichert und abgeschreckt.

Die Chancen einer Belebung der Biomasseheizungsmarkt in 2024 stehen sehr gut. Zum einen ist der BEG EM-Basisfördersatz auf 30% gestiegen. Hinzu kommen mit einem gewissen technischen Mehraufwand der Klimageschwindigkeitsbonus (derzeit 20%) sowie der Emissionsminderungs-Zuschlag von pauschal 2.500 Euro. Weitere gute Voraussetzungen sind die inzwischen wieder günstigen Pelletpreise und die erneuerbare Wärmepflicht des GEG 2024, vor allem hinsichtlich der anstehenden Ölheizungssanierungen.

Weitere Entwicklungen im Wärmemarkt

Auffällig ist, dass in der BDH-Statistik die Brennstoffzellen-Heizungen fehlen. Das ist nicht verwunderlich, denn im Jahr 2023 sind auch in der BEG EM-Statistik des BAFA keine Anträge verzeichnet. Die neue BEG EM-Richtlinie 2024 verlangt nun sogar, dass Brennstoffzellen-Heizsysteme ausschließlich mit grünem oder blauem Wasserstoff oder Biomethan betrieben werden dürfen. Zudem sind Ausgaben für die Herstellung des Wasserstoffes (z. B. für Elektrolyseure) nicht förderfähig. Das dürfte dazu führen, dass es, wenn überhaupt, nur noch einen winzigen Markt für Brennstoffzellen-Heizungen im Wohngebäuden geben wird. Zumal ja noch ein unterstützendes Gasbrennwertgerät erforderlich ist.

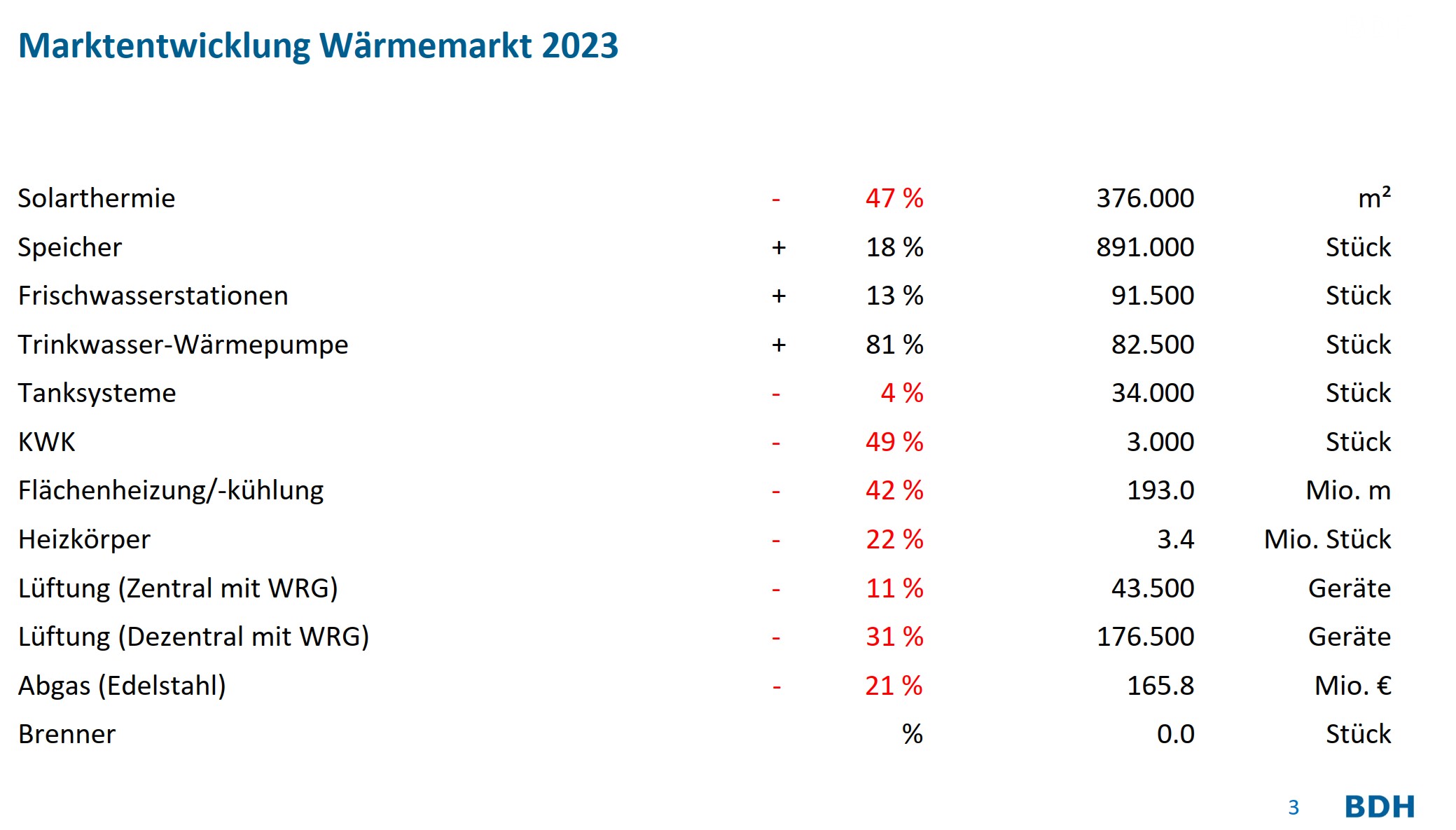

Sicherlich nicht überraschend kommt der starke Rückgang von 47% bei der Solarthermie, die vor allem im Wettbewerb mit der Photovoltaik das Nachsehen hat. Immer mehr Hausbesitzer entscheiden sich dafür, die freie Dachfläche komplett mit Solarstrommodulen zu belegen. Größere Anlagen sind zum einen flächenbezogen kostengünstiger, zum anderen verringert sich die Abhängigkeit des Haushalts vom teuren Netzstrom. Attraktiv sind die leistungsfähigen Photovoltaikanlagen schon heute für Hausbesitzer mit Wärmepumpen und E-Mobilität. Das GEG 2024 dürfte diesen Trend sogar noch fördern. Denn lediglich große und somit recht teure Solarthermieanlagen sind als erneuerbare Heizungsoption möglich. Und bei den Hybridlösungen dürften bevorzugt Wärmepumpen mit Öl- und Gaskesseln kombiniert werden.

Die Rückgänge im Segment Lüftung bei den zentralen und vor allem bei den dezentralen Systemen um 11% bzw. 31%, sind vor allem auf die rückläufige Neubautätigkeit im Eigenheim bzw. im Geschosswohnungsbau zurückzuführen sein. Kurzfristige Besserung erscheint angesichts fehlender Bauimpulse nicht in Sicht.

Branche fordert eine Info-Offensive von der Politik

Und wie sind die Aussichten für den Gesamtmarkt? Der BDH sieht „nach wie vor eine hohe Verunsicherung im Markt und geht von eher verhaltenen Erwartungen der Hersteller für das erste Halbjahr 2024 aus“. Vor dem Hintergrund der Einführung des GEG 2024 fordert der BDH gemeinsam mit dem ZVSHK die Politik auf, eine Informationsoffensive zu starten. Nach Auffassung der Verbände muss jetzt auch insbesondere die Politik über die heiztechnischen Lösungen und die neue Förderung informieren. „Die Wärmewende ist Teamarbeit. Industrie und Fachhandwerk haben ihre Hausaufgaben gemacht und im vergangenen Jahr eindrucksvoll ihre Leistungsfähigkeit unter Beweis gestellt. Nun muss auch die Politik liefern“, fordert BDH-Hauptgeschäftsführer Markus Staudt.

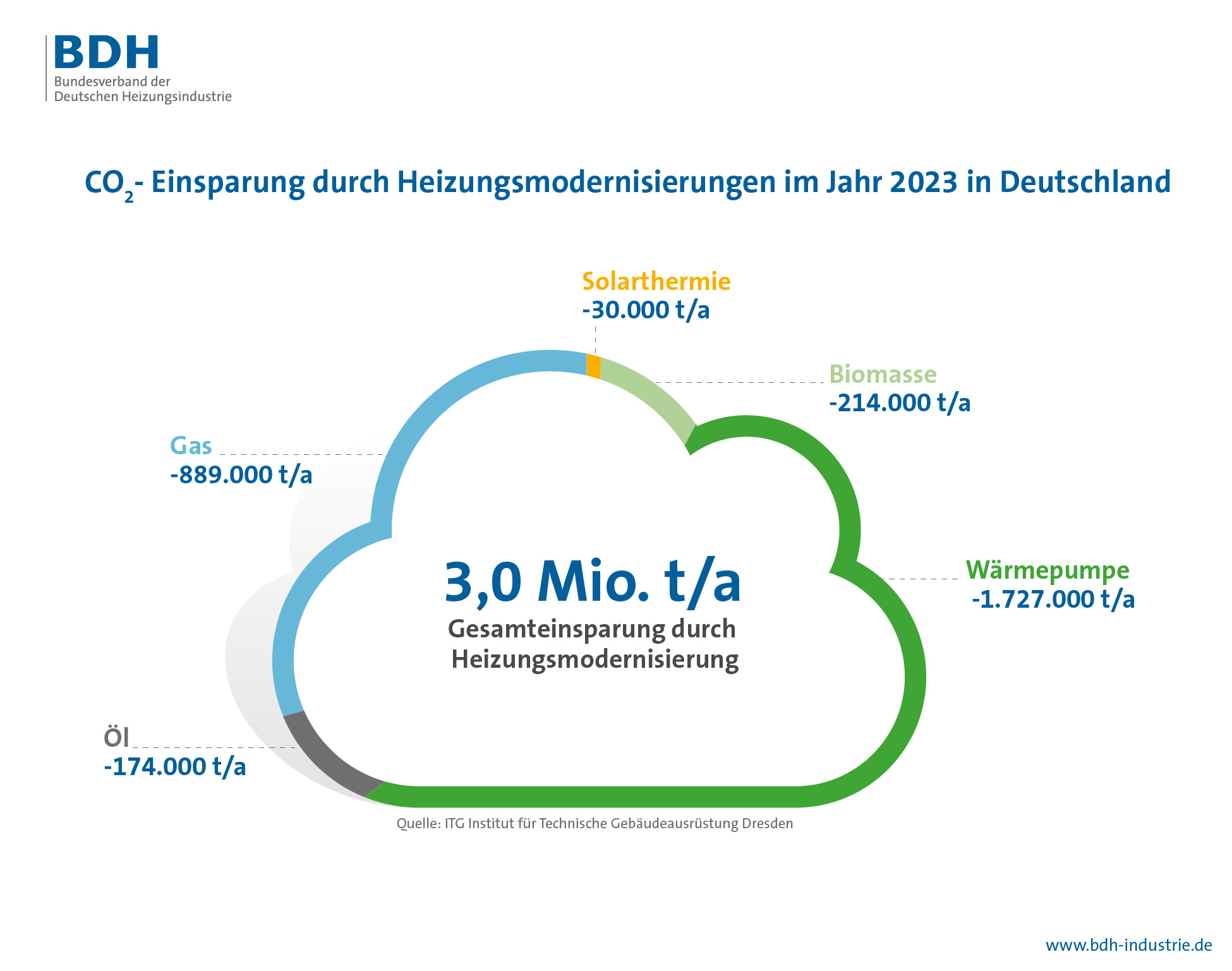

Dabei weist der BDH darauf hin, dass im Rahmen einer solchen Informationskampagne alle im GEG berücksichtigten heiztechnischen Lösungen gleichberechtigt behandelt werden müssten. Mit Blick auf die individuellen Voraussetzungen der Verbraucher würde ein breiter technischer Lösungskanon benötigt, um die Wärmewende zum Erfolg zu führen – und um signifikante Mengen an CO2 einzusparen. Das sollen auch neueste Zahlen belegen, die das ITG Dresden im Auftrag des BDH vorgelegt hat. Demnach wurden in 2023 unter bestimmten Annahmen (Berechnung der THG-Faktoren nach Klimaschutzgesetz) durch die Modernisierungstätigkeit rund 3 Millionen Tonnen CO2 pro Jahr eingespart. Nach Ansicht des BDH leiste die Heizungsmodernisierung über alle Technologien hinweg den größten Anteil bei der CO2-Reduktion im Gebäudesektor.