GoBD-Regeln: Darauf müssen Sie bei der elektronischen Buchführung achten

In den „Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“, kurz GoBD, legt das Bundesfinanzministerium Regeln für eine IT-gestützte Buchhaltung, Erfassung, Bearbeitung und Archivierung steuerrelevanter Dokumente und Belege fest.

Durch die bereits seit 2015 geltende, seit 2017 endgültig und vollumfänglich in Kraft getretene GoBD-Verwaltungsvorschrift sollen Manipulationsmöglichkeiten verringert, aber auch Papierbelege und elektronische Belege in der Buchhaltung gleichgestellt werden. Die GoBD sind für alle Unternehmensbereiche relevant, in denen steuerrelevante Daten entstehen, beispielsweise in der Honorarabrechnung, Lohnbuchhaltung und Zeiterfassung. Betroffen sind von den Anforderungen der GoBD neben bilanzierungspflichtigen Unternehmen auch Freiberufler.

GoBD: Welche Regeln sind zu beachten?

Für Unternehmen, die sich an den seit 1995 geltenden Grundsätzen ordnungsgemäßer DVgestützter Buchführungssysteme (GoBS) sowie an den seit 2002 geltenden Grundsätzen zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU) orientieren, ändert sich durch die GoBD nichts Gravierendes. Eine wichtige Änderung ist die Langzeitarchivierung von E-Mails. Jeglicher digitale geschäftliche Schriftverkehr, also beispielsweise Angebote, Auftragsbestätigungen oder Rechnungen, sind für 6 bis 10 Jahre unveränderbar in digitaler Form zu archivieren.

Überprüft wird die Einhaltung der GoBD von Prüfern des Finanzamts im Rahmen von Lohnsteuer-, Umsatzsteuer- oder allgemeinen Betriebsprüfungen. Werden dabei Mängel oder Verstöße entdeckt, können sie eine Schätzung von Umsatz und Gewinn nach sich ziehen, was finanziell häufig zu Lasten des Unternehmens geht. Bei den Prüfungen nach den GoBD wird insbesondere auf folgende Punkte geachtet:

Zeitgerechte Erfassung:

Bargeschäfte, wie Kasseneinnahmen und -ausgaben, müssen nach den Anforderungen der GoBD täglich festgehalten werden. Unbare Geschäftsvorfälle sollten innerhalb von zehn Tagen buchhalterisch erfasst werden. Sie können auch periodisch bis zum Ablauf des folgenden Monats erfasst werden, wenn sichergestellt ist, dass die Unterlagen bis zu ihrer Erfassung nicht verloren gehen.

Unveränderbarkeit:

Alle steuerlich relevanten Daten im Unternehmen müssen nach den GoDB so archiviert werden, dass nachträgliche Änderungen nicht möglich sind. Sind Änderungen dennoch notwendig, müssen sie nachvollziehbar protokolliert und die Protokolle aufbewahrt werden. Protokolliert werden müssen auch Änderungen in der Anwendersoftware oder in den Stammdaten. Bestimmte Office-Datenformate (z. B. Word oder Excel) und Aufbewahrungsformen (Dateisysteme) erfüllen ohne weitere Maßnahmen nicht die GoBD-Anforderungen (siehe auch [2]). Damit wird der Einsatz von „GoBD-konformer“ ERP-, BMSP-, HOAI- oder DMS-Software zwingend. Zum Unveränderbarkeitsgrundsatz gehört auch die Verwendung unveränderbarer Datenträger (z. B. CD-ROM).

Vollständigkeit:

Jeder Geschäftsvorfall muss dokumentiert werden. Steuerlich relevante Unterlagen müssen sechs (z. B. Frachtbriefe, Kalkulationsunterlagen oder Handelsbriefe) bis zehn Jahre (z. B. Bilanzen, Rechnungen oder Verträge) vollständig aufbewahrt werden.

Nachvollziehbarkeit:

Keine Buchung ohne Beleg. Die Aufzeichnungen müssen zudem vom Betriebsprüfer oder sachverständigen Dritten in angemessener Zeit prüfbar sein. Das setzt voraus, dass die einzelnen Geschäftsvorfälle von der Entstehung über die Abwicklung bis zur Buchung lückenlos nachvollzogen werden können. Zusätzlich sind Unternehmer verpflichtet, interne Kontrollsysteme für die Einhaltung der Ordnungsvorschriften in Bezug auf Belege einzurichten, etwa Zugangs- und Zugriffsberechtigungskontrollen, Plausibilitätsprüfungen, Dateneingabe- und Verarbeitungskontrollen oder Maßnahmen zur IT- und Datensicherheit.

Werden steuerlich relevante elektronische Dokumente aufbewahrt oder Papierbelege elektronisch archiviert und die Originalbelege vernichtet, ist nach den Anforderungen der GoBD eine unternehmensinterne Verfahrensdokumentation erforderlich. Diese muss den Prozess selbst erfassen, wie Dokumente und Belege erfasst, verarbeitet und aufbewahrt werden, aber auch alle eingesetzten IT-Systeme, IT-Sicherheitsvorkehrungen etc.

Verfügbarkeit:

Steuerlich relevante Daten müssen nicht nur für mindestens sechs, respektive zehn Jahre aufbewahrt werden. Die Daten müssen ferner so vorgehalten werden, dass ein Prüfer jederzeit für die Dauer der Aufbewahrungsfrist auf die Daten zugreifen und diese zu Prüfzwecken digital per IDEA-Schnittstelle analysieren kann. Wechselt man beispielsweise eine buchhalterisch relevante Software, muss man das alte System für einen möglichen Datenzugriff vorhalten.

Was haben Unternehmen von den GoDB-Regeln?

Die GoBD-Verwaltungsvorschrift ist in erster Linie für Steuerbehörden gemacht. Schließlich schafft die elektronische Buchführung durch die Automatisierung von Prozessen bei der Bearbeitung von Steuererklärungen und im Rahmen der Betriebsprüfung Vorteile und Entlastungen für Finanzbeamte.

Für Steuerpflichtige bedeuten die GoBD zunächst einen Mehraufwand. Sie müssen ihre betrieblichen Prozesse an die Vorgaben anpassen, gegebenenfalls neue, GoBD-konforme Softwarewerkzeuge beschaffen, die Einhaltung von Vorgaben durch eine unternehmensinterne Verfahrensdokumentation und Kontrollen nachweisen und anderes mehr.

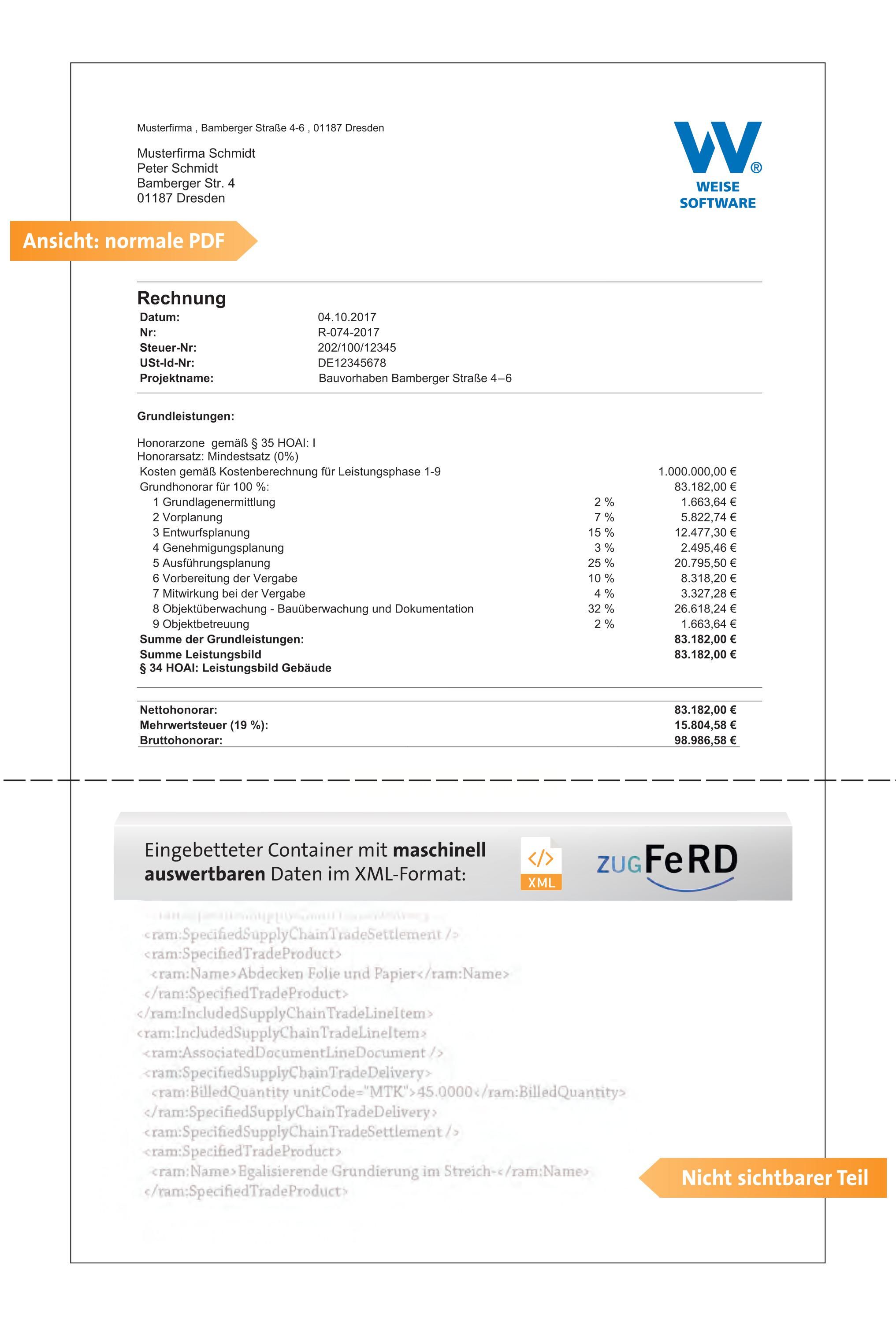

Die GoBD bieten Unternehmen aber auch Vorteile: Wer seine Buchhaltung und Büroführung GoBD-konform einrichtet, erhält wichtige Informationen über sein Unternehmen in Form betriebswirtschaftlicher Analysen. Weil elektronische Rechnungen (E-Rechnungen) nicht mehr ausgedruckt, gefaltet, in den Briefumschlag gesteckt und zur Post oder zum nächsten Briefkasten gebracht werden müssen, spart man zudem Zeit und Kosten. Durch die Gleichstellung elektronischer Daten in Rahmen der GoBD wird weniger Papier, Tinte oder Toner verbraucht und weniger CO2, respektive Ozon ausgestoßen. Per E-Mail versandte E-Rechnungen sind schneller als mit der konventionellen Post beim Kunden. Das bietet Liquiditätsvorteile, sofern der Kunde die Rechnungen auch zeitnah bezahlt.

Auch die elektronische Archivierung ist deutlich platzsparender und übersichtlicher als die Ablage von Papierbelegen. Digitale Dokumente, Belege oder Rechnungen lassen sich zudem per Suchbefehl schneller finden als Papierbelege. Bei Rückfragen, etwa des Rechnungsempfängers, muss man eine Rechnung nicht lange suchen, stattdessen kann man sie einfach per Mausklick am PC aufrufen. Um die Rationalisierungsvorteile über die gesamte Prozesskette der Rechnungsbearbeitung weiter zu steigern, werden aktuell Standards für die E-Rechnungsverarbeitung zu etablieren versucht (XRechnung, ZUGFeRD etc.).

Gibt es GoBD-konforme Software?

Die GoBD betreffen in erster Linie bestimmte Arbeits- und Verfahrensprozesse in den Unternehmen, die durch Mitarbeiter-Handlungsanweisungen umgesetzt und regelmäßig kontrolliert werden müssen. Sie sind aber auch für ERP-, Büro- und Projektmanagement- und Buchhaltungsprogramme relevant. Da die GoBD-Regeln auf den schon länger gültigen GoBS- und GDPdU-Grundsätzen aufbauen, haben viele Hersteller von Buchhaltungs-, Zeiterfassungs- oder Dokumenten-Management-Programmen etc. ihre Software bereits daran angepasst, jedoch in unterschiedlichem Umfang.

Das sorgt aktuell für eine gewisse Unsicherheit bei den Software-Anwendern, zumal es keine Institution gibt, die GoBD-Zertifikate oder -Testate zur Ordnungsmäßigkeit von DV-gestützten Buchführungssystemen ausstellt oder allgemeingültige Aussagen zur Konformität einer Software oder Hardware trifft. Eventuelle „GoBD-Zertifikate“ oder Aussagen zur „GoBD-Konformität“ (z. B. IDW PS 880, Audicon etc.) dienen der Orientierungshilfe bei der Softwarewahl, respektive Werbezwecken, sind für Finanzbehörden aber unerheblich.

Während viele branchenübergreifende ERP-Softwareanbieter wichtige Grundsätze der GoBD wie Nachvollziehbarkeit und Nachprüfbarkeit, Vollständigkeit, Richtigkeit, eine zeitgerechte Buchung und Aufzeichnung, Ordnung und Unveränderbarkeit, maschinelle Auswertbarkeit oder die elektronische Aufbewahrung bereits unterstützen, sind noch nicht alle gewerkspezifischen ERP-, BMSP-oder HOAI-Programme vollumfänglich angepasst.

Was sollte die Software unterstützen?

Angebots- oder Rechnungsnummern sollten automatisch vom Programm vergeben werden und vom Anwender nicht mehr veränderbar sein. Im Anschluss an eine Druck- oder PDF-Ausgabe, einen E-Mail-Versand, eine Schlussrechnungserstellung oder einen Schnittstellen-Export sollte das betreffende Dokument automatisch schreibgeschützt werden und lediglich stornierbar sein.

Auch komplette Projekte sollten nicht mehr gelöscht werden können, sobald ein steuerrelevantes Dokument aus diesem Projekt an einen Kunden versandt wurde. Ebenso muss die Software über eine Dateiablage verfügen, die Dokumente nach Anforderungen der GoBD automatisch sichert, nachvollziehbar, vollständig und richtig, zeitgerecht, ordentlich, unveränderbar und maschinell auswertbar aufbewahrt und ausreichend schützt.

Eventuelle nachträgliche Änderungen von Rechnungsdetails sollten von der Software ebenso ausnahmslos protokolliert und archiviert werden. Die Archivierung der Dokumente und deren Revisionen sollten sowohl im Ausgabeformat als auch im Ursprungsformat erfolgen. Und bereits gedruckte elektronische Dokumente sollten von protokollierten Änderungen oder Löschungen von Adressen-, Material- oder Leistungstext-Stammdaten oder von Umsatzsteuersatz-Änderungen unberührt bleiben.

Steuerrelevante Daten müssen vom Steuerprüfer jederzeit digital lesbar sein und zu Prüfzwecken per IDEA-Schnittstelle analysiert werden können, um die Grundsätze der GoBD zu erfüllen. Fehlen diese oder andere GoBD-relevante Funktionen oder Eigenschaften in einer aktuellen Software-Version, sollte sich der Anwender mit dem Hersteller in Verbindung setzen.

Allerdings gibt es auch mit konformer Software keine Garantie, dass man tatsächlich auch GoBD-konform arbeitet – man ist damit lediglich „GoBD-ready“. Es muss zugleich sichergestellt sein, dass die Software korrekt bedient wird und die internen Prozesse im Unternehmen GoBD-konform sind. Für die Einhaltung der GoBD-Richtlinien ist letztlich der Steuerpflichtige verantwortlich. Das gilt beispielsweise im Hinblick auf die Ablage von Papierbelegen, die Lesbarkeit digitaler Daten für die Dauer der Aufbewahrungsfrist oder eine unternehmensinterne Verfahrensdokumentation und Kontrolle.

GoBD werfen grundsätzliche Kritik auf

Die GoBD und die entsprechende Verwaltungsanweisung werfen auch Fragen auf. Beispielsweise im Hinblick auf die Unveränderbarkeit von Daten, denn digitale Daten sind immer manipulierbar! Auch verschlüsselte Daten oder ausgeklügelte Sicherheitsbarrieren können von versierten Hackern geknackt und manipuliert werden, ohne Spuren zu hinterlassen.

Zudem ist der den Unternehmen auferlegte Aufwand für eine Neubeschaffung von Hard- und GoBD-konformer Software, respektive das Vorhalten des alten Systems bei einem Systemwechsel beträchtlich, da dies neben der Software unter Umständen auch die Hardware umfasst. Ob Aufwand und Nutzen dabei im Verhältnis stehen, darf bezweifelt werden. Schließlich entstehen weitaus größere Steuereinbußen durch Steuervermeidungs-Tricks oder schlicht deshalb, weil Einnahmen überhaupt nicht gebucht werden – weder analog, noch digital.

Literatur

[1] AWV – Arbeitsgemeinschaft für wirtschaftliche Verwaltung e. V. (Hrsg.): Die elektronische Rechnung – ein Praxisleitfaden für Unternehmen. Eschborn, Eigenverlag, 2015, Download auf

[2] BMF-Schreiben: Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD). Berlin, Bundesministerium der Finanzen (Hrsg.), 14. November 2014, Download auf

www.bundesfinanzministerium.de

(Suche: GoBD)

[3] Köstler, B.: Die GoBD in der Praxis. Freiburg, Haufe-Lexware, Download auf

[4] Macht, W., Lexware-Redaktion: GoBD-konforme Rechnungsstellung mit Word und Excel: Darauf müssen Sie achten. Freiburg, Haufe-Lexware, Download:

[5]

Suche: elektronische Rechnung

[6]

www.elektronische-steuerpruefung.de

Forum elektronische Steuerprüfung

[7]

Forum elektronische Rechnung

[8]

Suche: „Elektronische Rechnung“

Diese neuen Artikel könnten Sie auch interessieren:

Dieser Artikel ist zuerst in TGA+E Fachplaner erschienen. Mehr Informationen erhalten Sie im kostenlosen TGA+E-Newsletter. Zur Anmeldung geht es hier.

Das Fachportal für die Gebäudetechnik

Worauf Sie bei der digitalen Baudokumentation achten sollten

So werden Sie fit für BIM: Viewer, Checker und Projekträume

Online-Terminbuchung: Kunden selber Termine buchen lassen

Brandschutz mit digitalen Werkzeugen: Möglichkeiten im Überblick

"BIM verändert nicht das Bauen selbst, sondern die Planung!"